W środę zgodnie z oczekiwaniami Rada Polityki Pieniężnej utrzymała stopy procentowe bez zmian i stawka referencyjna przez co najmniej miesiąc wynosić będzie nadal 4 proc. W komunikacie RPP wskazała, że dalsze decyzje będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej.

Ekonomiści nie mają jednak wątpliwości: do obniżek łącznie o 1,75 pkt proc., przeprowadzonych od maja 2025 r., dołączą kolejne. Wskazują, że w 2026 r. czekają nas najprawdopodobniej dwa cięcia po 0,25 pkt proc. każde, co sprowadziłoby stopę referencyjną NBP do 3,50 proc. Jednak są też prognozy, że może dojść nawet do trzech redukcji.

Dalsza część tekstu poniżej materiału wideo:

Lokaty coraz mniej atrakcyjne dla klientów

Z powodu obniżek oficjalnych stóp spadają też wskaźniki WIBOR, na podstawie których obliczane jest oprocentowanie kredytów. Stawki WIBOR 3M i 6M od wiosny 2025 r. obniżyły się odpowiednio o 1,9 pkt proc. (do 3,95 proc.) i 1,95 pkt proc. (do 3,85 proc.). Kredytobiorcy mają więc powody do zadowolenia, licząc spadek rat. Obniżenie oprocentowania 25-letniego kredytu mieszkaniowego o 0,25 pkt proc. obniża ratę kredytu o 15-16 zł miesięcznie w przeliczeniu na każde pożyczone 100 tys. zł.

Czytaj także w BUSINESS INSIDER

Jednak obniżki stóp to kiepskie wieści dla oszczędzających. Pomijając kwestię inflacji, a skupiając się jedynie na wielkościach nominalnych, spadek oficjalnych i rynkowych stóp przekłada się na niższe oprocentowanie lokat bankowych.

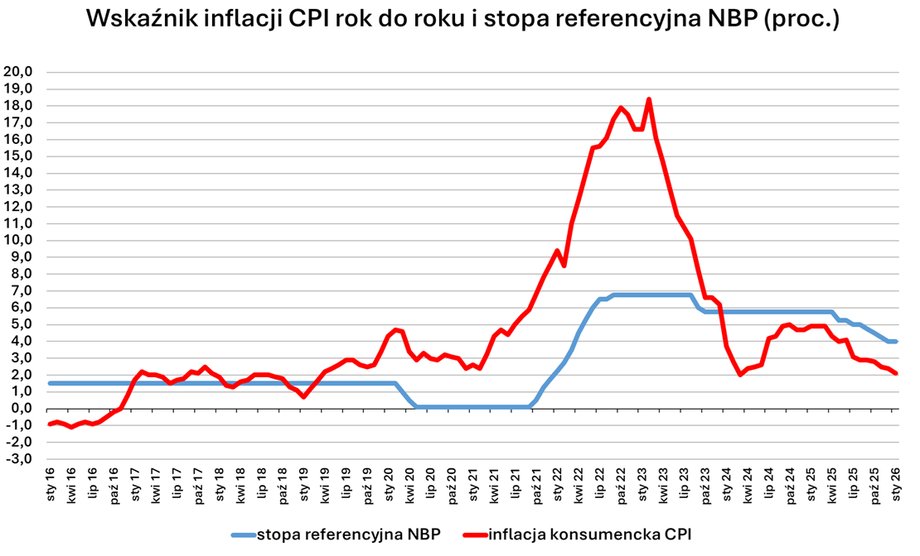

W styczniu RPP nie zmieniła stóp, a według prognoz ekonomistów inflacja w pierwszym miesiącu roku może wynieść niewiele powyżej 2 proc. rok do roku.

|

opracowanie własne na podstawie danych GUS i NBP.

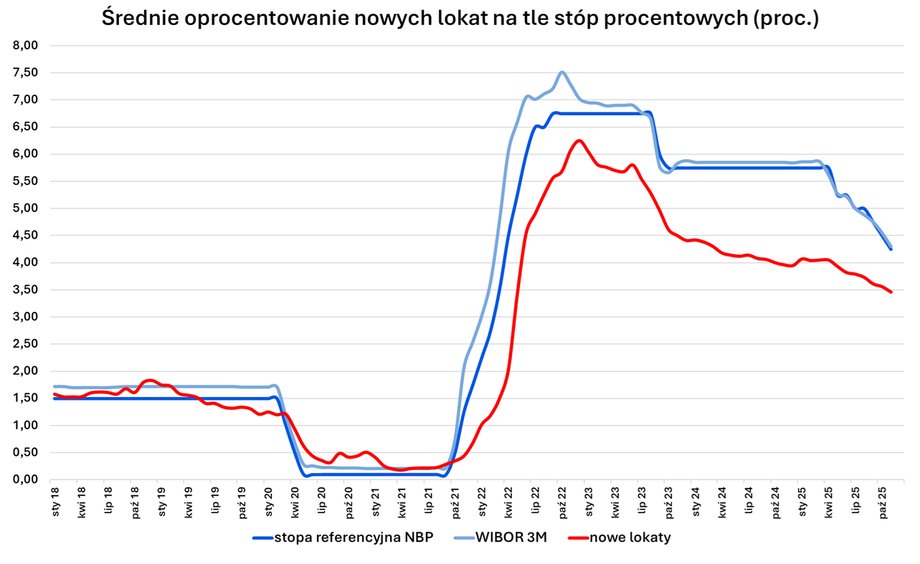

To już się dzieje i widać to nie tylko w ofercie banków, gdzie stosunkowo atrakcyjne oprocentowanie można uzyskać jedynie w czasie promocji (ograniczonych czasowo i pod względem wartości), ale także w zagregowanych danych prezentowanych przez NBP. Średnie oprocentowanie nowych lokat gospodarstw domowych spadło od wiosny 2025 r. o prawie 0,6 pkt proc. i wynosiło w listopadzie 3,46 proc. (w tym czasie WIBOR 3M obniżył się o 1,55 pkt proc.). Przez trzy lata średnia stawka nowych lokat spadła aż o 2,6 pkt proc. w porównaniu do obniżki WIBOR 3M o 3 pkt proc. i stopy referencyjnej NBP o 2,5 pkt proc.

Zobacz też: Obniżki stóp procentowych. Takie będą miały znaczenie dla milionów Polaków

Ciekawostką jest fakt, że średnie oprocentowanie nowych lokat zaczęło spadać w momencie (pod koniec 2022 r.), gdy stopa referencyjna NBP wciąż była stabilna na najwyższym od lat poziomie 6,75 proc. i do pierwszych obniżek przez RPP musiał minąć prawie rok. Stawki lokat zaczęły spadać dwa miesiące po osiągnięciu przez WIBOR 3M najwyższego poziomu w tym cyklu (chwilowo 7,5 proc. w październiku 2022 r.). Dodatkowym czynnikiem, umożliwiającym bankom redukcję oprocentowania, było ograniczenie sprzedaży nowych kredytów i wzmożenie przedterminowych spłat, co zwiększyło i tak dużą wtedy nadpłynność do rekordowych poziomów.

Średnie oprocentowanie nowo zakładanych lokat gospodarstw domowych systematycznie spada odkąd stopy procentowe osiągnęły szczyt.

|

opracowanie własne na podstawie danych GUS i NBP.

Warto w tym miejscu zwrócić uwagę, że łączna wartość lokat (depozytów terminowych) gospodarstw domowych w polskich bankach to około 415 mld zł (do tego należałoby doliczyć kilkadziesiąt mld zł z kont oszczędnościowych). Z kolei wartość złotowych hipotek to prawie 470 mld zł, a dodatkowo jest 225 mld zł kredytów konsumpcyjnych.

Dobre wieści dla rządu, gorsze dla oszczędzających dzięki obligacjom

Spadek stóp procentowych był wyczekiwany przez rząd, bo w obliczu ogromnych potrzeb pożyczkowych (ze względu na duży deficyt) ułatwi pozyskanie pieniędzy na rynku długu i pozwoli optymalizować koszt finansowania obligacjami. Rentowność polskich 10-letnich obligacji skarbowych, będących ważnym benchmarkiem, spadła do 5,12 proc. z 6 proc. na początku 2025 r., czyli najniższego poziomu od dwóch lat.

Zobacz też: Nadchodzi „ściana wykupów”. Przed nami kluczowy rok dla posiadaczy obligacji skarbowych

Rentowność dwuletnich papierów, która w większym stopniu zależna jest od polityki pieniężnej banku centralnego i w mniejszym uwzględnia czynniki istotne dla 10-letnich (takie jak ryzyko fiskalne, geopolityczne, rynkowe itp.), spadła do 3,8 proc. z 5,25 proc. rok temu, to najniższy poziom od początku 2022 r.

To dobre wieści dla Ministerstwa Finansów, które od profesjonalnych inwestorów pożycza pieniądze sprawnie i taniej niż w 2025 r., ale jednocześnie systematycznie zmniejsza atrakcyjność detalicznych obligacji skarbowych. Pierwszy ruch nastąpił latem 2024 r., gdy MF ograniczyło oprocentowanie i marże obligacji detalicznych Skarbu Państwa oraz podniósł prowizje za przedterminowy wykup. Kolejne obniżki resort prowadził w 2025 r., choć akurat w grudniu sprawił pozytywną niespodziankę i pozostawił warunki bez zmian.

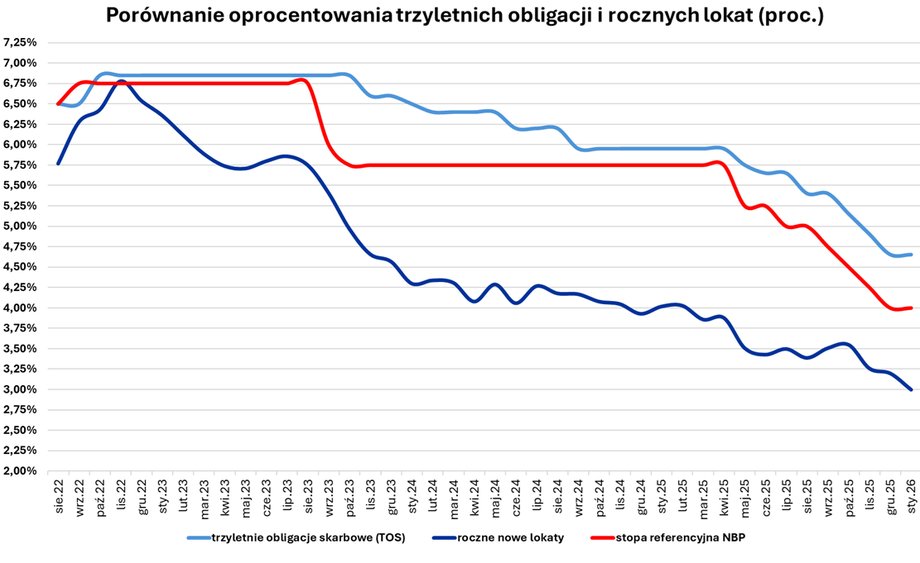

Weźmy pod lupę jedne z najbardziej popularnych ostatnio skarbowych obligacji oszczędnościowych, czyli trzyletnie papiery o stałym oprocentowaniu (TOS). Jesienią 2024 r. ich oprocentowanie wynosiło 5,95 proc., a na początku 2024 r. nawet 6,50 proc. (stawka spadała, wyprzedzając redukcję stóp procentowych NBP: w 2024 r. RPP nie obniżała kosztu pieniądza). Teraz to już „tylko” 4,65 proc., co oznacza spadek o 1,3 pkt proc. od jesieni 2024 r. i aż o 1,85 pkt proc. od początku 2024 r.

Oprocentowanie trzyletnich obligacji skarbowych – pomimo licznych ostatnio cięć – wciąż jest wyższe niż stopy referencyjnej NBP.

|

opracowanie własne na podstawie danych GUS i NBP.

Inny przykład to dwuletnie obligacje o zmiennym oprocentowaniu (DOR), uzależnionym wprost od stopy referencyjnej NBP i powiększone o marżę (obecnie 0,15 pkt proc.). Teraz oferują w pierwszym okresie rozliczeniowym 4,40 proc. wobec 5,90 proc. jesienią 2024 r. i 6,40 proc. na początku 2024 r.

Obligacje korporacyjne również z niższym oprocentowaniem

Dla osób szukających wyższych stóp zwrotu z obligacji i akceptujących wyższe ryzyko, którzy inwestują na rynku papierów korporacyjnych, cięcia stóp procentowych NBP również nie są dobrą wiadomością.

Zobacz też: Cała prawda o płacy minimalnej w 2026 r. Co można za to kupić? [TABELA]

To zyskujący na popularności rynek, choć wciąż niewielki w zderzeniu z wielkością polskiej gospodarki czy bilansów firm. Według portalu Obligacje.pl w 2025 wartość emisji obligacji korporacyjnych wzrosła o 25 proc. i wyniosła 17,8 mld zł. To największa kwota zebrana przez emitentów innych niż banki w ciągu jednego roku. Wartość emisji skierowanych do inwestorów indywidualnych — wyłączając dużą ofertę listów zastawnych PKO Banku Hipotecznego — spadła w 2025 r. (na podstawie prospektów) z 1,7 mld zł do 1,35 mld zł. Inwestorzy indywidualni mogą jednak kupować papiery na rynku wtórnym, czyli na Catalyst.

Niemal wszystkie tego typu obligacje korporacyjne mają oprocentowanie zmienne oparte na stawkach WIBOR i ich spadek szybko przekłada się na niższą dochodowość dla posiadaczy tych papierów (zwykle przeliczenie oprocentowania następuje co trzy albo sześć miesięcy). Przy okazji: zmienne oprocentowanie długu korporacyjnego oznacza, że spadek stóp nie wpływa na wycenę rynkową tych papierów (w przeciwieństwie do obligacji o stałym oprocentowaniu).

Poza samym cięciem stóp, poprawiająca się płynność na rynku i mniejsze ryzyko powodują presję na spadek marż, co jest korzystne dla firm finansujących się obligacjami, ale negatywne dla portfeli inwestorów.

Obniżki stóp korzystne dla gospodarki

Nie można jednak stracić z oczu szerszego obrazu: obniżki stóp procentowych oznaczają, że inflacja została opanowana, a to kluczowe znaczenie dla stabilności gospodarki, kondycji firm i portfeli obywateli.

Obniżka kosztu pieniądza będzie korzystna dla gospodarki. Niższe raty kredytów i większa dostępność finansowania dłużnego sprzyjać będzie wzrostowi wydatków konsumpcyjnych mieszkańców Polski i inwestycji działających nad Wisłą firm. To będzie działać w kierunku ożywienia gospodarczego, choć efekty cięć stóp w danych GUS o dynamice polskiego PKB będzie widać dopiero za jakiś czas (standardowy horyzont oddziaływania polityki pieniężnej to 4-6 kwartałów od podjęcia decyzji o zmianie stóp).

Spadek stóp procentowych to zwykle dobre wieści dla posiadaczy akcji. Pomaga nie tylko wspomniane ożywienie gospodarcze, które powinno przekładać się na poprawę zysków spółek i potencjalnie wyższe dywidendy. Sprzyjać będzie również spadek stopy wolnej od ryzyka (ta utożsamiana jest z rentownością obligacji skarbowych), co wpływa korzystnie na modelową wycenę akcji (analitycy szacują, że spadek tej stopy o 1 pkt proc. może podnosić wycenę akcji o około 10 proc.).

Tańszy i łatwiejszy dostęp do kapitału pomagać może wycenom bardziej ryzykownych aktywów, ponieważ inwestorzy szukać będą wyższych nominalnych stóp zwrotu w obliczu niższych odsetek z lokat i obligacji. Zwykle tańszy pieniądz przekładał się także na wzrost cen nieruchomości.

Autor: Maciej Rudke, dziennikarz Business Insider Polska