Na pierwszy rzut oka obecny rynek może sprawiać wrażenie chaotycznego, a wręcz frustrującego. Indeksy poruszają się w ograniczonym zakresie, nagłówki co chwilę zmieniają narrację, a wielu inwestorów ma poczucie, że „rynek nigdzie nie idzie”. Wiele osób patrzy i widzi stagnację. W końcu S&P500 od końcówki października 2025 roku jest realnie kwotowany po tyle samo. Trzy płaskie miesiące, to dla wielu inwestorów nakręconych zwrotami przez ostatnie 2 lata brzmią niemal jak bessa.

Problem w tym, że takie spojrzenie opiera się niemal wyłącznie na poziomie indeksów, a nie na tym, co faktycznie dzieje się pod ich powierzchnią, a tam zachodzą zmiany, które historycznie rzadko pojawiały się w pobliżu końca hossy.

Sektor technologiczny w ostatnich tygodniach odpowiadał za relatywną słabość całego Nasdaq. Tu znajdziemy pierwsze rynkowe nieporozumienie. Ostatnie wypłaszczenie w technologii nie jest sygnałem pogorszenia fundamentów, tylko następstwem silnego impulsu z przełomu listopada i grudnia. Tamta seria wzrostowa sektora tech była jedną z najmocniejszych od dłuższego czasu i z punktu widzenia statystyki niemal zawsze prowadzi to do okresu konsolidacji.

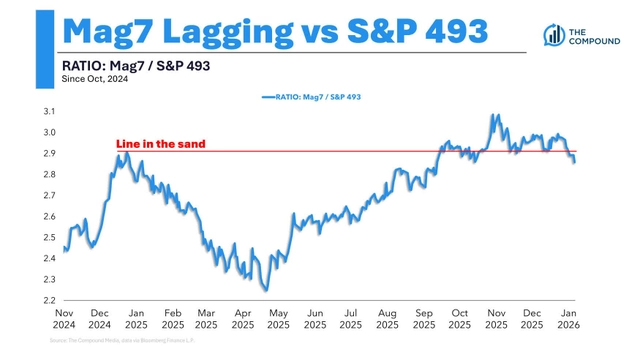

Słabość pełni rolę „czyszczenia” oczekiwań przed kolejnym ruchem, a ta słabość jest najsilniej widziana w Big Techach. Spółki Mag 7 zaczęły zachowywać się gorzej niż reszta S&P 500. Dla wielu inwestorów to też podnosi lampkę z ostrzeżeniem, ale historycznie taki układ częściej oznacza uzdrowienie struktury rynku niż jej pogarszanie.

Jeżeli indeksy utrzymują się blisko szczytów, a jednocześnie większość spółek radzi sobie lepiej niż największe megacapy, to znaczy, że coraz więcej podmiotów podpina się pod ruch wzrostowy, a szeroka hossa jest znacznie bardziej trwała niż hossa oparta na kilku nazwach.

Do zarobienia,

Piotr Cymcyk

Porcja informacji o rynku prosto na Twoją skrzynkę w każdą niedzielę o 19:00

Zastrzeżenie prawne

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.