Cały finansowy świat z niepokojem patrzy na rentowność japońskich obligacji rządowych. Wszystko wskazuje na to, że kilka dni temu dopiero wspólna interwencja na rynku walutowym – przeprowadzona wspólnie przez bank centralny Japonii i amerykańskie banki – uratowała sytuację. Ameryka nie może sobie pozwolić na zbyt słabego jena i zbyt wysokie „oprocentowanie”, które osiągają japońskie obligacje. Coraz więcej odsetek żądają nabywcy obligacji amerykańskich i kupujący obligacje największych krajów europejskich. Niektórzy spodziewają się, że to japońskie obligacje i zbyt duże osłabnięcie jena mogą rozpocząć globalny kryzys zadłużenia

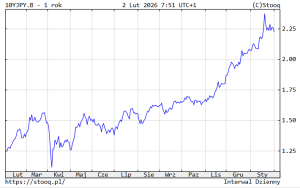

Gdy w Japonii rentowność 10-letnich obligacji sięgnęła 2,3–2,4%, a długoterminowi inwestorzy żądali, kupując obligacje 30-letnie, blisko 4% rocznie – a tego nie było w Japonii od kilkudziesięciu łat – prawdopodobnie nastąpiła interwencja Banku Japonii, który zaczął kupować jeny i obligacje rządowe Japonii. Pojawiły się sygnały, że do akcji ratunkowej mogą przyłączyć się amerykańskie banki (i niewykluczone, że to zrobiły). Chodziło o uniknięcie finansowego Armageddonu, który – gdyby obligacje japońskie nadal „drożały” – mógłby rozprzestrzenić się na cały świat.

Wygląda na to, że akcja się powiodła, chociaż nie wiadomo, na jak długo sytuacja się uspokoiła. Obligacje japońskie 10-letnie co prawda obniżyły na giełdzie rentowność do 2,25%, ale to nie jest wielki spadek. To całe zamieszanie jest efektem rosnących obaw o to, że Japonia nadal będzie się zadłużała. Coraz wyższa rentowność japońskich obligacji może spowodować liczone w bilionach dolarów przesunięcia kapitału i zagrozić hossie na światowych giełdach akcji.

A także przyspieszyć „wyścig zbrojeń” na oprocentowanie obligacji na całym świecie. Jeśli w Japonii, kraju o tradycyjnie niskiej inflacji, można zarobić aż 2,5–4% na obligacjach, to ile mogą kosztować obligacje w krajach o wyższej inflacji? Ameryka w tym roku musi znaleźć nabywców na rekordowo dużą ilość wyemitowanych obligacji więc spokój na japońskim rynku to dla USA być albo nie być. Poniżej rentowność 10-letnich obligacji japońskiego rządu na giełdzie (czyli na rynku wtórnym).

Jak obronić się przed załamaniem, które wskutek pogłębiania tego procesu może zagrozić światu? Okazuje się, że już nie tylko nieprzewidywalna polityka gospodarcza prezydenta Donalda Trumpa, ale też ryzyko płynące z najspokojniejszego i najnudniejszego dotychczas finansowo kraju na świecie Japonii może spowodować kryzys, jakiego zachodni świat dawno nie widział. Koszty obsługi zadłużenia mogą przekroczyć możliwości finansowe nawet najpotężniejszych krajów.

Cios z Japonii, która nieoczekiwanie musi walczyć z nacierającą na ten kraj falą inflacji, może jednak uniemożliwić spadek oprocentowania długu w USA. Skala rynku finansowego Japonii jest tak wielka, że może przeważyć nad wysiłkami rządu USA. Zwłaszcza że Donald Trump poszedł też na wojnę z Europą, zaś europejskie kraje, łącznie będące największym nabywcą obligacji amerykańskich, ostatnio postraszyły Amerykanów, że mogą zacząć wyprzedawać tych dług. To dopełniłoby dzieła katastrofy. Więcej o tym tutaj:

Japonia… chorym człowiekiem światowych finansów?

Ogromne zadłużenie rządu Japonii to od wielu lat legenda rynków finansowych na świecie. Mimo że wynosi ono już 230% PKB, uważane jest, a przynajmniej dotąd tak było, za stosunkowo bezpieczne, bo mające charakter wewnętrzny. Japonia przyjęła bowiem model finansowania wydatków budżetowych z oszczędności własnych obywateli. Mogła sobie na to pozwolić, bo to jeden z najzamożniejszych krajów świata. W wielu trudnych sytuacjach na rynku obligacji Japonia mogła spać spokojnie, bo fale wyprzedaży długu nie dotyczyły jej rynku.

Czy rosnące rentowności obligacji to znak, że Japończycy pozbywają się obligacji gromadzonych przez całe życie jako kapitał na stare lata i zabezpieczenie bytu rodzin? Czy Japonia właśnie staje się chorym człowiekiem światowych finansów? Czy inwestorzy będą musieli wpisać Japonię na listę wysokiego ryzyka?

Załamanie na rynku japońskich obligacji nastąpiło 20 stycznia i wstrząsnęło rynkami finansowymi na świecie, od Tokio po Nowy Jork i Londyn. Wtedy zaczęła się wyprzedaż japońskiego długu, a rentowności obligacji w ciągu jednej sesji skoczyła nawet o ćwierć punktu procentowego. Ten skok wywiera presję na wzrost rynkowych stóp procentowych w USA, Wielkiej Brytanii, Niemczech i innych zachodnich rynkach.

Taka skala zmian rentowności jest niebezpieczna. Rynek japońskich obligacji przez dekady był podstawą transakcji carry trade, bo stopy procentowe utrzymywały się na bardzo niskim poziomie i japoński rynek traktowany był przez inwestorów na całym świecie jako źródło taniego, stabilnego finansowania. Czy wzrost rentowności podważył zaufanie do japońskiego rynku długu?

Wyprzedaży obligacji towarzyszą gwałtowne wahania jena. Tym większe, że rząd premier Sanae Takaichi realizuje plan gigantycznego poluzowania fiskalnego. Nowa premier po zaledwie trzech miesiącach rządów zarządziła przedterminowe wybory, ponieważ chce sięgnąć po więcej władzy. Sondaże jej sprzyjają, a nowe wybory mają się odbyć 8 lutego. Po wygranych wyborach nic już nie stanie na przeszkodzie większym wydatkom i ulgom podatkowym. Pisaliśmy o tym tu:

Obligacje japońskie: dokąd może doprowadzić ten kryzys?

Poluzowanie polityki budżetowej nie wróży dobrze dyscyplinie budżetowej kraju, który nie może już liczyć na niemal zerowe koszty obsługi długu. Przy rentownościach kilkakrotnie wyższych niż jeszcze kilka lat temu budżet Japonii może eksplodować. W dłuższej perspektywie standard wyższych rentowności skłoni inwestorów w Japonii, którzy lokowali swoje pieniądze na rynku amerykańskim czy europejskim (gdzie mieli zazwyczaj wyższe rentowności) do powrotu z pieniędzmi do kraju.

Tymczasem japońskich pieniędzy za granicą jest około 5 bilionów dolarów. Powrót nawet małej części tego kapitału do Tokio oznaczałaby wyprzedaż obligacji w innych miejscach świata. Zaniepokojenie takim scenariuszem widać było nawet w wysokogórskim szwajcarskim Davos. Sekretarz skarbu USA Scott Bessent informował w Davos, że rozmawiał ze swoją japońską odpowiedniczką, również przebywającą na Światowym Forum Ekonomicznym, Satsuki Katayamą. Tematem ich rozmowy były… obligacje japońskie.

Analitycy Goldman Sachs obliczyli, że każde 0,1 punktu procentowego zmiany rentowności długu japońskiego wywiera presję wzrostową na rentowność obligacji amerykańskich o 0,02–0,03 punktu procentowego. Skok rentowności amerykańskiego długu 30-letniego widać na wykresie Trading Economics:

Żeby zapobiec rozszerzaniu się kryzysu, prezes Banku Japonii Kazuo Ueda zapowiedział możliwość skupu obligacji japońskich. Uspokoiło to rozgorączkowane nastroje inwestorów, jednak zaczął osłabiać się jen (inwestorzy zaczęli się obawiać jego dodruku na przeprowadzenie tej operacji). Słabnący jen na dłuższą metę mógłby wywołać kolejną falę wzrostu rentowności obligacji, bo inwestorzy wliczyliby w swoje ryzyko spadek wartości waluty, w której denominowana jest ich inwestycja w obligacje.

W zeszłym tygodniu do inwestorów dotarła wiadomość, że amerykański bank centralny sondował największe instytucje finansowe w USA „w sprawie wyceny jena”. Zostało to odczytane jako przymiarki do interwencji na rynku walutowym, wspólnej z Bankiem Japonii. Stanom Zjednoczonym tak bardzo zależy na stabilności rynku japońskiego, że – w razie potrzeby – są w stanie działać bardzo zdecydowanie. Niewykluczone, że ostatnie wypowiedzi Donalda Trumpa, które miały „zatopić” dolara, to też była część akcji ratunkowej dla jena i próba obniżenia rentowności japońskich obligacji:

Cała ta sytuacja nie sprzyja jednak traktowaniu rynku japońskiego jako oazy stabilności. Co na to Bank Japonii, coraz bardziej zaniepokojony rosnącą inflacją i perspektywą wzrostu zadłużenia kraju? Tradycyjnie japoński bank centralny swoją politykę bardzo precyzyjnie koordynuje z polityką rządu. Tym razem jednak może nie mieć wyjścia i przystąpić niedługo do radykalnych podwyżek stóp procentowych. A to nie pozostanie bez wpływu na rentowności japońskiego, amerykańskiego i europejskiego długu.

Obecna stopa referencyjna Banku Japonii wynosi 0,75% i jest efektem dwuletniego cyklu podwyżek stóp procentowych. Z perspektywy amerykańskiej czy europejskiej to wciąż bardzo niski poziom, ale dla rynku japońskiego, który zaledwie w marcu 2024 roku pożegnał się z ujemnymi stopami procentowymi, to naprawdę wysokie poziomy.

Zaciąganie tanich pożyczek w Japonii po to, żeby finansować zakupy aktywów na innych rynkach, to podstawowy scenariusz japońskiego rynku finansowego. Jednak czas tego wygodnego narzędzia dla globalnych spekulantów, przerzucających wielkie kapitały z jednego końca świata na drugi, może powoli się kończyć. Na wykresie Trading Economics widać, jak daleko zaszły rentowności 30-letnich japońskich obligacji w swoim marszu ku szczytom w ciągu ostatnich pięciu lat. To w coraz mniejszym stopniu tani pieniądz.

Kto dostanie po głowie od Banku Japonii?

Bank Japonii na swoim ostatnim posiedzeniu w styczniu, które akurat zbiegło się z załamaniem rynku obligacji, zasygnalizował, że pójdzie drogą dalszych podwyżek stóp procentowych. W komunikacie po swoim posiedzeniu japońscy bankierzy centralni pokazali jastrzębie szpony i ostrzegli przed dalszym wzrostem rentowności długu. Na razie Bank Japonii ma utrzymać też ograniczanie skupu obligacji. Dotąd bank centralny skupował dużą część długu rządowego.

Co prawda w styczniu stopy procentowe w Japonii pozostały jeszcze na poziomie 0,75% po niedawnej grudniowej podwyżce o 0,25 punktów procentowych, ale perspektywy są zdecydowanie jastrzębie. Kluczem do dynamiki inflacji może być też słabszy jen, więc Bank Japonii raczej nie zostawi jena wycenie rynkowej. Raczej będzie czuwał, żeby jego wartość zbyt mocno nie spadła. Silniejszy jen to być może nieco niższe rentowności na rynku japońskich obligacji.

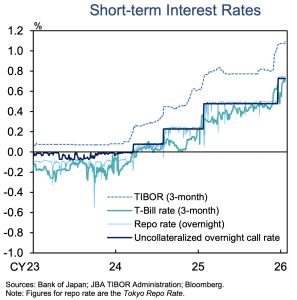

Rośnie też – do 1,9% – bazowa prognoza inflacji konsumenckiej na rok fiskalny 2026. Ewentualny spadek kursu waluty może skłonić japońskie firmy do przeniesienia rosnących kosztów importu na ceny towarów. Na wykresie poniżej obecny stan krótkoterminowych stóp procentowych w Japonii. Schodkowa ciemnoniebieska linia ciągła to poziom głównej stopy procentowej. Najwyższa błękitna linia przerywana to Tokyo Interbank Offered Rate (TIBOR) – dzienna referencyjna stopa procentowa dla pożyczek między bankami na japońskim rynku pieniężnym.

Jak reaguje jen na takie prognozy? Na szczęście przestał spadać, a w ostatnich dwóch dniach nawet się umocnił. Za dolara jeszcze dwa dni temu płacono prawie 160 jenów, obecnie już „tylko” 152 jeny. Prezes banku centralnego Japonii Ueda zapowiedział podwyżki stóp procentowych i dodał, że długoterminowe stopy procentowe, jego zdaniem rosną „w dość szybkim tempie”. Niedopowiedziany przekaz dla inwestorów brzmiał jednak: „w zbyt szybkim tempie”.

„Jak już mówiliśmy, jesteśmy gotowi do podjęcia szybkich działań, aby poradzić sobie z wyjątkowymi, nietypowymi ruchami. Będziemy ściśle komunikować się z rządem i będziemy gotowi odegrać każdą z naszych ról”

– powiedział Ueda, nie rozwijając tematu narzędzi, z których mógłby skorzystać Bank Japonii. Dodał jednak, że bank centralny może zawiesić ograniczania skupu obligacji, jeśli miałoby to pomóc rentownościom obligacji. Może też przeprowadzić awaryjne operacje skupu obligacji „w okresach ekstremalnych napięć na rynku”. Mamy więc dość wyraźną zapowiedź, że Bank of Japan nie będzie się przyglądał bezczynnie rosnącej rentowności japońskich obligacji. Cały świat odetchnął z ulgą, ale czy na długo?

Kolejne posiedzenie Banku Japonii odbędzie się 18–19 marca. Inwestorzy zaczęli oczekiwać kolejnej podwyżki stóp, co może wynieść główną stopę procentową do poziomu 1%. W krótkiej perspektywie oczekiwanie na podwyżki może być wsparciem dla jena, a tym samym ściągać nieco w dół rentowności obligacji – przynajmniej tych krótkoterminowych. Co z długoterminowymi? Tu już prognozy nie są takie pewne.

Przedwyborcze deklaracje pani premier Japonii, m.in. jej zapowiedzi zawieszenia na dwa lata 8% podatku od sprzedaży żywności i zwiększenia wydatków budżetowych o charakterze społecznym i socjalnym, wciąż wiszą nad rynkiem długu jak miecz Damoklesa lub strzelba w sztukach Czechowa. Czy i kiedy ten miecz spadnie na głowy inwestorów i kiedy strzelba wystrzeli? Od tego jest Bank Japonii, żeby to się nie stało. Jednak również rząd powinien teraz bardziej uważać i działać ostrożniej. Niestety przedwyborcza logika na to nie pozwala.

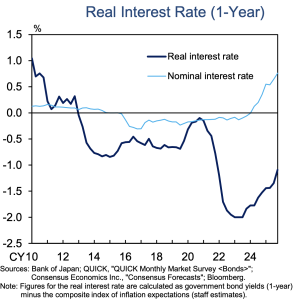

Obraz japońskiej gospodarki kompleksowo opisany został w raporcie Banku Japonii za styczeń 2026 roku wraz z prognozami dotyczącymi podstawowych wskaźników makroekonomicznych. Na wykresie z tego raportu widać, że główna stopa procentowa w ujęciu realnym od wielu lat jest na poziomie ujemnym, a od 2020 roku to zjawisko bardzo się pogłębiło. W wyniku podwyżek stóp procentowych realizowanych przez Bank Japonii od 2024 roku różnica między inflacją a główną stopą procentową powoli się zmniejsza.

Obligacje japońskie mogą zagrozić „złotowłosej” idylli w Polsce?

Na załamanie japońskiego rynku długu polski rynek obligacji skarbowych reaguje zadziwiająco spokojnie. Rentowności długu 10-letniego utrzymują się na stabilnym poziomie od kilku lat i mimo naszego wewnętrznego ryzyka wynikającego z ogromu zaciąganego długu latach 2024–2025 nic nie wskazuje na razie na zaniepokojenie inwestorów. Czy to spokój przed burzą czy świadomość, że polska gospodarka jednak bezpiecznie rośnie i nie tworzy podstawowego dla inwestorów ryzyka, czyli niewypłacalności?

Stabilność polskiego długu widać na wykresie 5-letnim Trading Economics. Oczywiście nasz dług jest znacznie droższy w obsłudze kosztów niż dług japoński czy innych wielkich gospodarek, znacznie droższy również niż jeszcze 5 lat temu, jednak stosunkowo słabo reaguje na ostatnie zawirowania na rynkach finansowych zawinione przez Japonię czy USA. Inwestorzy chyba na razie nie obawiają się odpływu kapitału z Polski. Być może także dlatego, że jeśli w Polsce można zarobić 5% rocznie przy inflacji 2,5% rocznie, zaś w Japonii 2,2% rocznie przy inflacji 1,8% rocznie, to jednak nasz rynek wydaje się bardziej atrakcyjny:

Jednak to nie jest tak, że „niech na całym świecie wojna, byle polska… obligacja była spokojna”. Tak jak słaba dyscyplina budżetowa rządu japońskiego może być dla rynku obligacji w Japonii ryzykowna, tak Polska też powinna wystrzegać się dalszego zwiększania długu. Trąbią o tym niemal wszyscy ekonomiści, zadłużenie Skarbu Państwa tylko w dwóch latach przyrosło o ponad 600 mld złotych, czyli o niemal jedną trzecią, bo nasz cały dług publiczny zbliża się obecnie do poziomu 2 bilionów złotych. To dużo, ale na razie rynki finansowe są cierpliwe.

Ale kiedy staną się mniej cierpliwe? I czy zapalnikiem nie stanie się jakaś kolejna iskierka np. na Dalekim Wschodzie, na japońskim rynku obligacji, który pokazał, jak może być ostatnio wrażliwy i delikatny? Czy receptą jest porzucenie inwestycji w obligacje? Raczej odpowiednie zdywersyfikowanie. Wszyscy powinni pamiętać o złotych zasadach, żeby nie kłaść do jednego koszyka wszystkich jajek, czyli naszych ciężko zarobionych pieniędzy. Inwestycje zawsze trzeba dywersyfikować. Więcej o ryzykach dla polskiej „złotowłosej” gospodarki mówi główny ekonomista Banku Pekao Ernest Pytlarczyk:

W tej historii brakuje jeszcze tylko jednego elementu. Złota i metali szlachetnych. To chyba właśnie sytuacja w Japonii i rosnące w szybkim tempie rentowności obligacji w jenach (a także spadek wartości jena) była jednym z głównych elementów, które sprawiają, że złoto przekroczyło poziom 5000 dolarów za uncję. Im większe ryzyko, że mocno zadłużone kraje staną się niewypłacalne, tym większy popyt na szlachetny kruszec. Notabene popyt na złoto zwiększają też doniesienia o tym, że również Chiny zalewają się pieniądzem…

CZYTAJ WIĘCEJ O DOLARZE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ SUBIEKTYWNE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————

Źródło zdjęcia: Lin Mei/Unsplash