![]() Krzysztof Kolany2026-02-04 14:45główny analityk Bankier.pl

Krzysztof Kolany2026-02-04 14:45główny analityk Bankier.pl

publikacja

2026-02-04 14:45

Podziel się

Już drugi raz w tym roku Rada Polityki Pieniężnej dała sobie

na wstrzymanie i pozostawiała stopy procentowe na niezmienionych poziomach. Lutowa

decyzja wcale nie była jednak taka oczywista, lecz finalnie przyniosła

utrzymanie zimowej „pauzy” w „niecyklu” luzowania polityki pieniężnej.

/ Bankier.pl

/ Bankier.pl

Na mocy decyzji Rady Polityki Pieniężnej z 4 lutego

2026 r. stopy procentowe Narodowego Banku Polskiego będą kształtować się

następująco:

- stopa referencyjna 4,00% w skali

rocznej; - stopa lombardowa 4,50% w skali

rocznej; - stopa depozytowa 3,50% w skali

rocznej; - stopa redyskontowa weksli 4,05%

w skali rocznej; - stopa dyskontowa weksli 4,10% w

skali rocznej.

Mamy zatem drugą z rzędu decyzję o utrzymaniu stóp procentowych

NBP na niezmienionych poziomach. Jednak tym razem nie była ona równie oczywista

jak w styczniu. W ankiecie PAP Biznes głosy ekonomistów rozłożyły się niemal

pół na pół. Połowa ankietowanych obstawiała brak zmian stóp procentowych, a

połowa spodziewała się ich obniżki. Ekonomiści zakładający brak obniżki w lutym

spodziewali się jej dopiero w marcu.

NBP

Na rzecz wydłużenia „pauzy” przemawiały przede wszystkim

grudniowe dane z rynku pracy, które pokazały

zaskakujące przyspieszenie dynamiki wynagrodzeń w sektorze przedsiębiorstw.

Ponadto poprzednie posiedzenie Rady odbyło się raptem trzy tygodnie temu i od

tego czasu nie poznaliśmy zbyt wielu nowych danych z polskiej gospodarki.

Dodatkowo po grudniowej obniżce część

członków Rady w swojej komunikacji sugerowała kilkumiesięczną pauzę w tym

„niecyklu” luzowania polityki pieniężnej. Takie nastawienie wynikało nie tylko

z kalendarza statystycznego (w połowie marca czeka nas coroczna

i rutynowa rewizja tzw. koszyka inflacyjnego), ale też z potrzeby analizy

wpływu zeszłorocznych obniżek stóp procentowych na gospodarkę.

Z komunikatu RPP

W Polsce, zgodnie ze wstępnym szacunkiem GUS, w 2025 r. dynamika PKB wyniosła 3,6%, co sygnalizuje, że w IV kw. 2025 r. wzrost gospodarczy był prawdopodobnie zbliżony do obserwowanego w III kw. 2025 r. Dane z rynku pracy wskazują, że dynamika wynagrodzeń w sektorze przedsiębiorstw – mimo wzrostu w grudniu – obniżała się na przestrzeni ubiegłego roku. Towarzyszył temu spadek zatrudnienia w tym sektorze. Inflacja CPI w grudniu 2025 r. obniżyła się do 2,4% r/r (wobec 2,5% r/r w listopadzie ub.r.). Inflacja po wyłączeniu cen żywności i energii na przestrzeni ubiegłego roku obniżała się i w grudniu 2025 r. wyniosła 2,7% r/r. Napływające informacje sugerują możliwość spadku inflacji CPI w I kw. 2026 r. i jej utrzymywanie się na poziomie zgodnym z celem inflacyjnym NBP w nadchodzących kwartałach.

W tych warunkach Rada postanowiła utrzymać stopy procentowe na niezmienionym poziomie. Dalsze decyzje Rady będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej. Czynnikami ryzyka dla perspektyw inflacji pozostają kształt polityki fiskalnej, oczekiwane ożywienie popytu w gospodarce, dalsze kształtowanie się dynamiki płac oraz sytuacja makroekonomiczna za granicą, w tym zmiany cen surowców i inflacji na świecie. NBP będzie nadal podejmował wszelkie niezbędne działania dla zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim dla utrzymania inflacji na poziomie zgodnym z celem inflacyjnym NBP w średnim okresie. NBP może stosować interwencje na rynku walutowym.

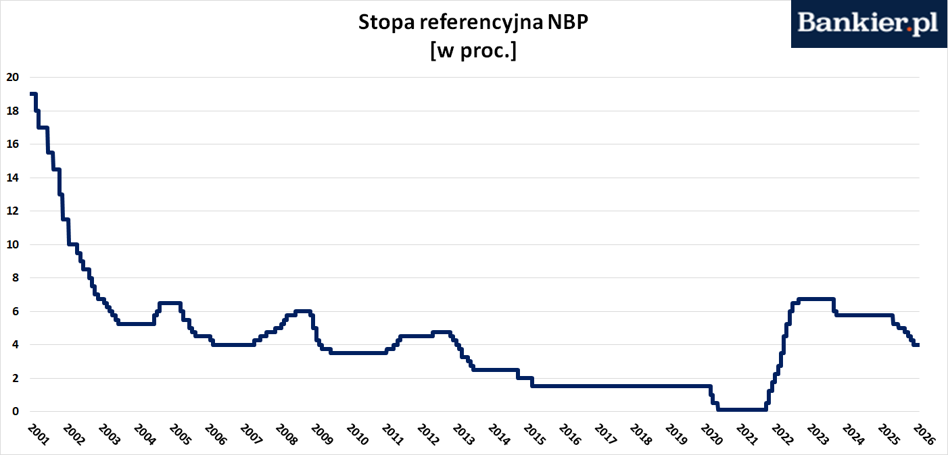

Tak RPP luzowała politykę pieniężną w Polsce

Stopy procentowe w Narodowym Banku Polski są teraz najniższe

od kwietnia 2022 roku. Za nami jest sześć kolejnych redukcji kosztów kredytu w

NBP, po których stopa referencyjna jest już o 175 pb. niższa, niż była jeszcze

wiosną ubiegłego roku. Wszystko zaczęło się w maju, gdy RPP

po niemal półrocznym okresie stabilizacji ceny pieniądza zdecydowała się od

razu aż na 50-punktową obniżkę. Wtedy Rada oficjalnie mówiła o

„dostosowaniu” stóp procentowych i zarzekała się, że to wcale nie jest początek

cyklu obniżek. Jak się później okazało, nie była to prawda.

W

czerwcu Rada „odpoczywała” i utrzymała stopy bez zmian. Kolejne cięcie –

zaskakujące dla większości ekonomistów-25 pb. – miało miejsce w lipcu, a

następne (to już oczekiwane przez rynek) zmaterializowało

się we wrześniu. Cięcia były kontynuowane także w październiku, kiedy

to Rada obniżyła stopy wbrew oczekiwaniom większości analityków. Kolejnych

obniżek doświadczyliśmy także w listopadzie oraz – wbrew

niepisanej tradycji – także w grudniu.

Po zeszłorocznych obniżkach stopy procentowe w Narodowym

Banku Polskim z umiarkowanie wysokich stały się umiarkowanie niskie. Stopa

referencyjna na poziomie 4,00% prawdopodobnie znajduje się już poniżej poziomu

neutralnego i może zacząć być postrzegana jako przejaw lekko ekspansywnej

polityki pieniężnej NBP. Wartość środkowa (mediana) dla stopy referencyjnej NBP

za ostatnie 26 lat wynosi bowiem 4,25%. Oznacza to tyle, że powoli zbliżamy

się do końca tego „niecyklu” łagodzenia polityki pieniężnej.

Rynek wycenia, że

czas luzowania polityki monetarnej zakończy się w tym roku. W ostatnim czasie

rynek terminowy przesunął w dół oczekiwania względem „docelowego” poziomu stóp

procentowych w Polsce. Teraz oczekiwana stopa w połowie 2027 roku wynosie

zaledwie 3,25%. Natomiast prognozy ekonomistów mieszczą się w przedziale

3,00-3,75% osiągniętym prawdopodobnie gdzieś w okolicach połowy 2026 roku.

Kogo nie cieszą niższe stopy procentowe?

Niższe stopy procentowe cieszą dłużników spłacających swe

zobowiązania w oparciu o zmienną stopę procentową. W tej grupie znajdują się

przede wszystkim osoby zadłużone za zakup nieruchomości, które zaciągnęły swoje

zobowiązania przed 2022 rokiem. Jeszcze bardziej ucieszeni będą rządzący

politycy, gdyż Skarb Państwa jest największym dłużnikiem w kraju.

Równocześnie oznaczają one coraz niższe oprocentowanie lokat

bankowych oraz obligacji – zarówno tych skarbowych jak i korporacyjnych.

Ograniczana jest zatem możliwość sensownego i bezpiecznego inwestowania

oszczędności. Nadal jednak w Polsce obowiązują realnie dodatnie stopy

procentowe (ex post). To znaczy, że stopa referencyjna NBP przewyższa inflację

CPI za poprzednie 12 miesięcy.

Na 16:00 zaplanowana jest publikacja oficjalnego komunikatu

Rady Polityki Pieniężnej zawierającego uzasadnienie styczniowej decyzji.

Wszystko dokładniej wyjaśni nam prezes NBP Adam Glapiński podczas czwartkowej

konferencji prasowej. Następne posiedzenie Rady zaplanowane jest na 3-4 marca.

Źródło:![]()