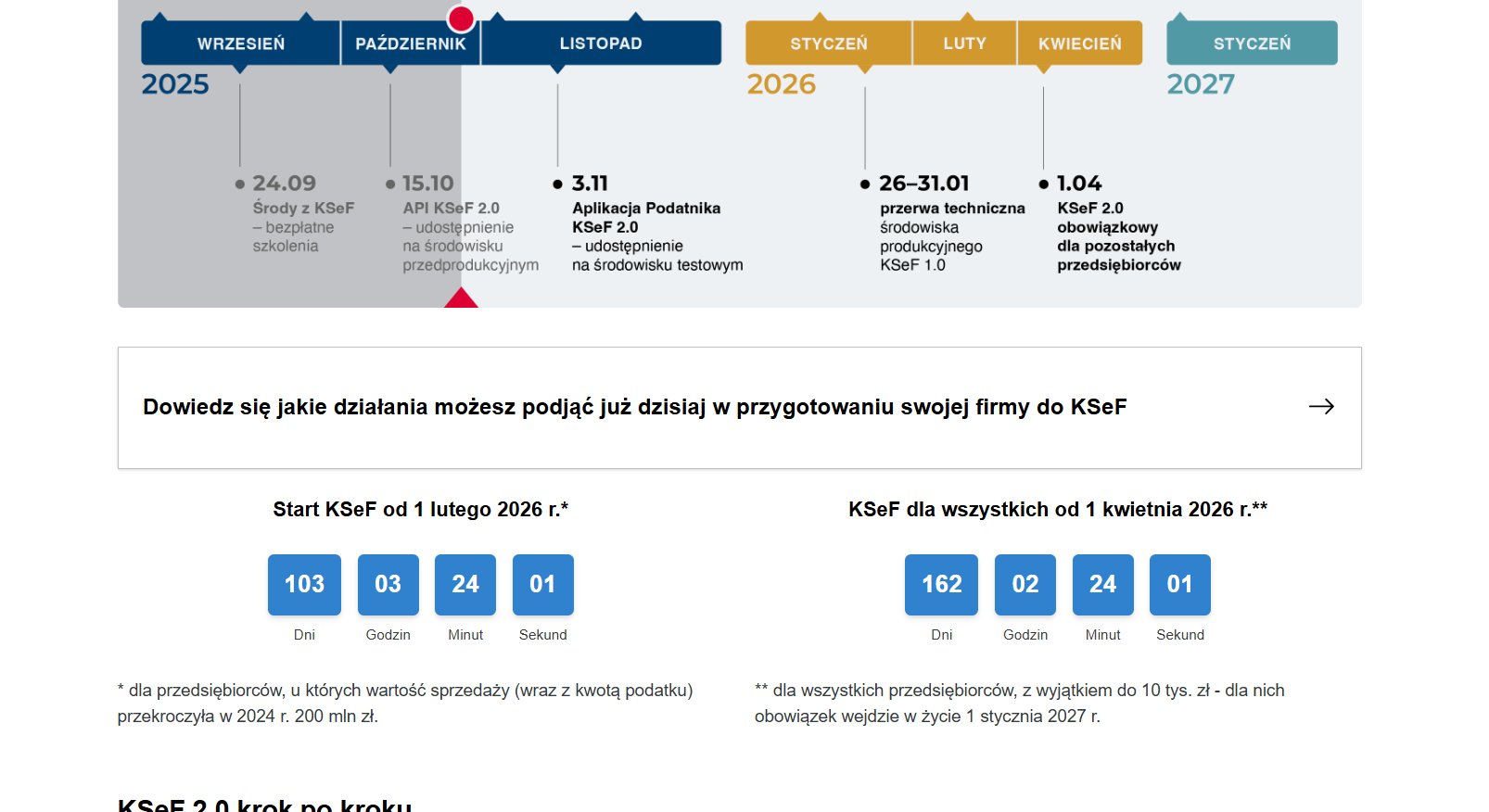

- Od 1 lutego 2026 r. każdy przedsiębiorca będzie odbierał e-faktury w KSeF. Tego samego dnia obowiązek wystawiania obejmie największe firmy, czyli te z obrotem powyżej 200 mln zł za 2024 r.

- Od 1 kwietnia 2026 r. dołączają pozostali, niezależnie od formy prawnej.

- Do końca 2026 r. działa okres przejściowy, można wystawiać faktury poza KSeF, o ile w danym miesiącu łączna sprzedaż na takich fakturach nie przekroczy 10 tys. zł brutto. Po przekroczeniu limitu dokumenty wystawia się już w KSeF.

- E-faktura w KSeF to nie PDF, tylko plik XML w odpowiedniej strukturze.

- Kluczem do obsługi systemu będą prawidłowe NIP-y. Źle wpisany numer może spowodować błąd, o którym system nie powiadomi wystawcy faktury.

- Na 100 dni przed obowiązkowym wdrożeniem systemu tylko 3,5 proc. księgowych deklaruje pełną gotowość do objęcia nowych obowiązków związanych w KSeF.

- Większość księgowych boi się niezawinionych błędów, a także awarii i niedoróbek systemu.

100 dni przed wejściem w życie nowych przepisów wynikających z ustawy o Krajowym Systemie eFaktur (nastąpi to 1 lutego 2026 r.) prawie połowa księgowych (47,5 proc.) nie potrafi jednoznacznie stwierdzić, czy jest przygotowana na nadchodzącą rewolucję, a niemal 1/3 mówi wprost, że nie jest do niej przygotowana. Tylko 3,5 proc. księgowych deklaruje, że w pełni jest gotowa na nadejście KSeF – wynika z najnowszego badania pt. „Księgowi i przedsiębiorstwa wobec KSeF”, przeprowadzonego przez SW Research na zlecenie fillup k24.

Czego boją się najbardziej księgowi w związku z KSeF?

Księgowi, którzy na ogół należą do najlepiej zorientowanych w przepisach prawno-podatkowych osób w firmie, najbardziej obawiają się problemów technicznych, w tym awarii systemu, braku stabilności działania KSeF czy trudności z integracją systemów księgowych z KSeF.

Do tego dochodzi strach przed ponoszeniem odpowiedzialności za niezawinione błędy w systemie, a także za wystawione w nowym systemie ustrukturyzowane faktury.

Wraz ze wdrożeniem nowych obowiązków związanych z KSeF część przedsiębiorców przerzuci z pewnością na swoich księgowych odpowiedzialność za ewentualne błędy.

Tymczasem, jak przypomina Monika Piątkowska, doradca podatkowy fillup.pl i e-pity.pl, wystawianie faktur w imieniu klienta to nie tylko pomoc w formalnościach, lecz także osobiste ryzyko karno-skarbowe księgowego.

– Zanim biura rachunkowe zgodzą się na taką współpracę, powinny dokładnie rozważyć, gdzie kończy się ich rola, a zaczyna odpowiedzialność za cudzy biznes – radzi Piątkowska.

Kto będzie musiał wdrożyć KSeF? Różnica miliona podatników

Dlaczego księgowi oraz przedsiębiorcy obawiają się KSeF? Zdaniem sekretarza zarządu Głównego Stowarzyszenia Księgowych w Polsce (SKwP) Leszka Lewandowicza przepisy, które dotkną ok. 3 mln podatników, a nie jak błędnie podaje to na swojej stronie Ministerstwo Finansów – tylko przedsiębiorców – są bardzo skomplikowane.

Na stronie MF https://ksef.podatki.gov.pl/ na dzień 20 października 2025 r. nadal jest zamieszczona nieprecyzyjna informacja, iż KSeF dotyczy tylko „przedsiębiorców” – wskazuje ekspert księgowy. Fot. Katarzyna Bartman / PTWP

Na stronie MF https://ksef.podatki.gov.pl/ na dzień 20 października 2025 r. nadal jest zamieszczona nieprecyzyjna informacja, iż KSeF dotyczy tylko „przedsiębiorców” – wskazuje ekspert księgowy. Fot. Katarzyna Bartman / PTWP

– Wiele problemów dodatkowo wyjdzie na jaw, gdy podatnicy zaczną obowiązkowo z KSeF korzystać – uważa Lewandowicz.

Jego zdaniem „schody” zaczną się już w momencie ustalania, kto jest „podatnikiem” zobowiązanym do wystawiania i odbierania faktur poprzez KSeF.

Zgodnie z przepisami ustawy VAT pojęcie „podatnika” jest znacznie szersze niż pojęcie „przedsiębiorcy” i obejmuje m.in. jednostki samorządu terytorialnego, rolników, część organizacji pozarządowych, a także osoby uzyskujące przychody z tzw. najmu prywatnego. Część tych podatników korzysta ze zwolnienia z VAT i nie ma ich na Białej Liście lub nawet nie posiada numeru NIP, który jest konieczny, aby wystawić fakturę przy użyciu KSeF – wylicza ekspert księgowy.

W liczbach – jak szacuje to nasz rozmówca – podatników, którzy będą musieli wdrożyć KSeF, jest o 1 mln więcej niż samych tylko przedsiębiorców.

Do tego KSeF może dotyczyć każdego podatnika posiadającego NIP już od 1 lutego 2026 r.

– W przepisach przewidziano etapowanie wystawiania faktur poprzez KSeF – tj. do końca 2026 r., ale nie wprowadzono żadnych okresów przejściowych na odbieranie faktur z KSeF, dlatego podatnicy powinni zapewnić sobie możliwość odbierania faktur z KSeF od samego początku – ostrzega nasz rozmówca.

Kosztowne pomyłki. System ich nie wskaże

To nie jedyne „schody” do pokonania. Od 1 lutego dla wielu firm KSeF stanie się jedynym punktem odniesienia do płatności czy odpowiedniej ewidencji. Tymczasem to, czy faktura pojawi się po stronie kontrahenta, zależy przede wszystkim od poprawnych danych na e-fakturze.

Najważniejszy jest NIP nabywcy wpisany we właściwe pole. To w KSeF odpowiednik adresu doręczenia, na jego podstawie system przypina dokument do konta klienta. Jeśli NIP zostanie pominięty albo trafi do złego pola, faktura nie będzie widoczna po stronie odbiorcy i nie dokona on za nią zapłaty – podaje przykład Piotr Juszczyk, główny doradca podatkowy firmy inFakt.

Sprawa jeszcze bardziej się komplikuje ze względu na to, że osoba wystawiająca fakturę nie ma żadnego potwierdzenia ze strony systemu, że trafiła ona do właściwego adresata, faktury z błędnie wpisanym NIP trafiają do KSeF i… w pustkę. To nie jedyny taki przypadek.

Gdy wystawiamy fakturę konsumentowi, który nie ma NIP-u, dokument może trafić do KSeF po stronie sprzedawcy, ale nie zostanie przypisany do konta odbiorcy. Konsument nie „odbierze” jej w KSeF, trzeba mu przekazać wizualizację (PDF lub wydruk). Wizualizacja powinna mieć odpowiedni kod QR – informuje Juszczyk.

Dodaje, że analogicznie wygląda też sytuacja przy podmiotach zagranicznych bez polskiego NIP-u. Fakturę można wystawić w KSeF, ale dokument trzeba i tak przekazać kontrahentowi poza systemem.

Do ustrukturyzowanych faktur wystawianych w KSeF nie będzie można również dołączyć żadnych załączników – np. listów przewozowych, one również muszą zostać wysłane poza systemem.

Wielu ekspertów podatkowych, w tym m.in. prof. Witold Modzelewski, prawnik, wykładowca akademicki, doradca podatkowy i szef prezes Instytutu Studiów Podatkowych, uważają, że w związku z KSeF przedsiębiorców czeka nie łatwy czas: bałagan, chaos i trudne do „odkręcenia” pomyłki.