Przedstawiamy różne punkty widzenia

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Aby zasypać lukę w wydatkach na zbrojenia, niezbędne jest uruchomienie prywatnego kapitału i zbudowanie nowych, zdywersyfikowanych modeli finansowania. W Polsce ta skala potrzeb jest szczególnie imponująca.

Z naszych analiz wynika, że w trakcie najbliższej dekady krajowe nakłady na obronność, energetykę i infrastrukturę mogą sięgnąć od 9 do nawet 12 proc. PKB rocznie – czyli nawet 400 miliardów złotych. Gdyby do realizacji takiej skali inwestycji istotnie zaangażować prywatny kapitał i przemysł, to w optymistycznych scenariuszach nowe przepływy finansowe w gospodarce mogą wygenerować dodatkowo nawet 2 punkty procentowe wzrostu PKB rocznie. To ogromna szansa dla gospodarki, ale wymaga systemowych zmian.

Władysław Kosiniak-Kamysz: Pobór wojskowy zawieszony, ale Polska stawia na przeszkolenie obywateli

System nie udźwignie tego sam

Uważamy, że oto cztery kluczowe domeny, które trzeba wzmocnić, aby przekształcić wyzwania w szanse: popyt, innowacje, wzrost gospodarczy i finansowanie. Problemem jest m.in. niestabilność długoterminowego popytu, ograniczony dostęp do nowoczesnych technologii i niewystarczające zachęty inwestycyjne dla prywatnego kapitału. Jakie mogą być więc rozwiązania? Integracja planowania obronnego z cywilnymi strategiami przemysłowymi, tworzenie funduszy wspierających start-upy technologiczne, promowanie lokalnych zdolności produkcyjnych oraz rozwój modeli partnerstwa publiczno-prywatnego (PPP). Należy na to spojrzeć inaczej niż dotychczas, bo i jest też i inne otoczenie wojenne, chociażby przełomowe zastosowanie dronów i technik dronowych. To z kolei otwiera pole dla nowych graczy rynkowych i firm innowacyjnych.

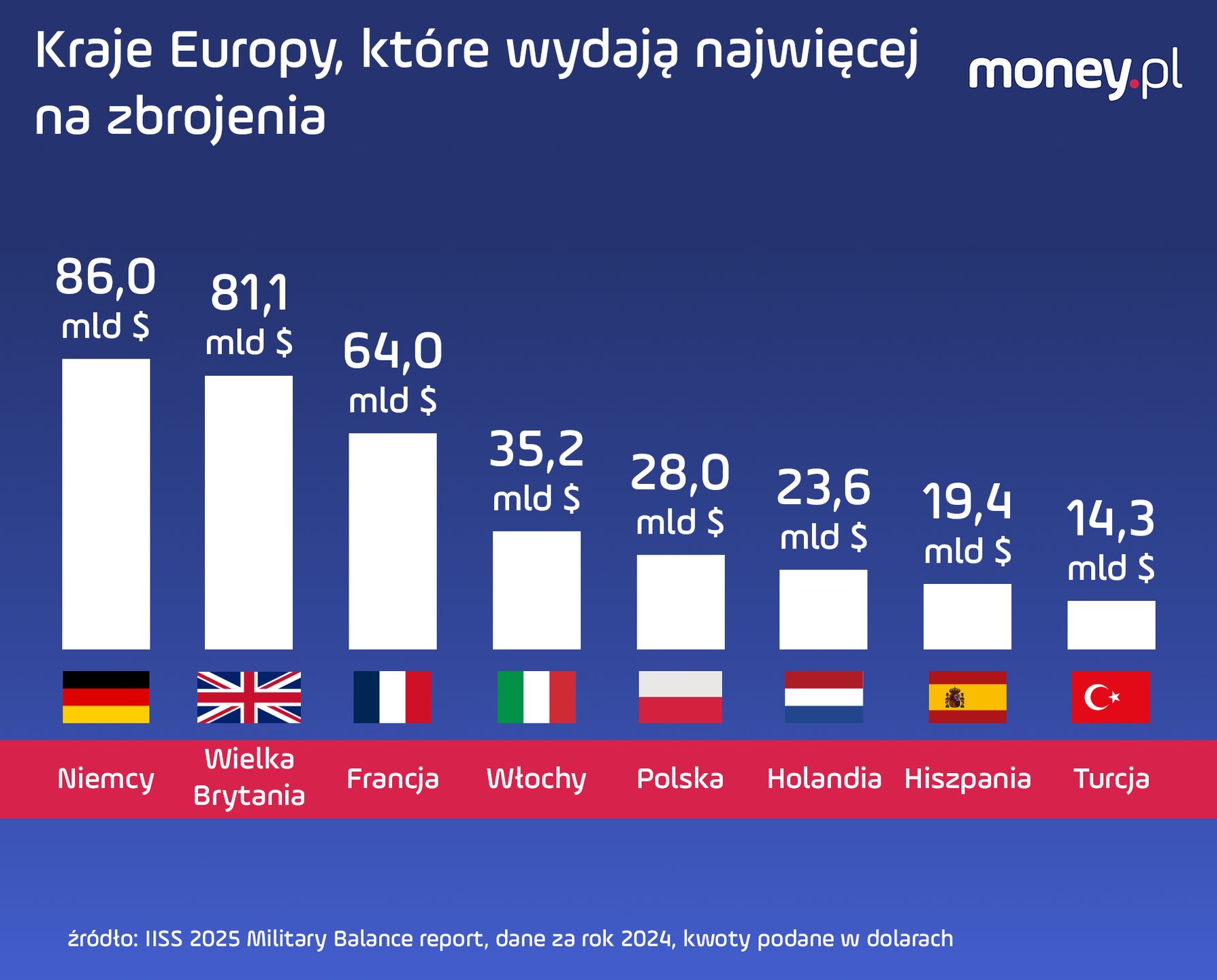

© IISS

© IISS

W finansowaniu transformacji obronnej kluczową rolę mają odegrać różne segmenty sektora finansowego – od bankowości korporacyjnej, przez fundusze private debt (ang. dług prywatny) , aż po venture capital (podmiot inwestuje środki w małe, innowacyjne firmy w zamian za udziały lub akcje – przyp. red.) i private equity (nabywanie udziałów lub akcji w prywatnych firmach, które nie są notowane na giełdzie – przyp. red.). Każdy z nich ma inne atuty: banki oferują skalę i stabilność, fundusze dłużne – elastyczność i szybkość, a inwestorzy kapitałowi – gotowość do finansowania innowacji i technologii wysokiego ryzyka.

Firmy pomogą zapewnić Polsce bezpieczeństwo? Pod raportem podpisany m.in. Rafał Brzoska

Polski sektor bankowy – mimo solidnych wyników i nadpłynności – nie jest w stanie samodzielnie sprostać takiej skali finansowania. Uwolnienie nawet 10 proc. kapitału bankowego pozwoliłoby na wygenerowanie około 200 miliardów złotych kredytu, a to wciąż kropla w morzu potrzeb. Co więcej, limity koncentracji ograniczają możliwość finansowania pojedynczych dużych projektów. Stąd konieczność współpracy z międzynarodowymi instytucjami finansowymi z funduszami inwestycyjnymi i podmiotami z grona venture capital. Dodatkowo zapowiadane zwiększenie CIT dla banków może ten zapał zwłaszcza nad Wisłą jeszcze ograniczyć. Warto więc przemyśleć kluczowe alternatywy dla wyższych podatków – i być może zachęcić a niekoniecznie zmusić banki do aktywniejszego finansowania lub inwestowania kapitałowego w polskie firmy. Stawiamy więc odważną propozycję.

Dlaczego by nie zaproponować specjalnej ulgi podatkowej dla instytucji finansowych, które by przeznaczały środki na profesjonalne fundusze inwestujące bezpośrednio w projekty i firmy?

Banki oczywiście już dziś w postaci kredytów finansują strategiczne branże, ale zwiększenie ich udziału w bezpośrednim kapitałowym zaangażowaniu w społeczność venture building mogłoby przynieść ogromne korzyści – dla innowacyjnych firm i tym samym dla całej gospodarki. Banki ostatecznie będą tym zainteresowane, bo w końcowym obrachunku zastrzyk kapitałowego wsparcia (często bardziej efektywnego niż kredyty przy inicjowaniu innowacyjności) to win-win. Dodatkowo i same banki na tym zarobią. Już dziś wiadomo, że wyższe podatki wyłącznie dla banków w środowisku spadających stóp procentowych owszem dadzą jednorazowe wpływy, ale mogą mieć długoletnie negatywne konsekwencje.

Oczywiście szczegóły są bardzo istotne, ale w poszukiwaniu zasypania ogromnej wyrwy w finansowaniu potrzeb państwa – należy zastanowić się nad niestandardowym działaniem i współdziałaniem decydentów, banków, inwestorów i przedstawicieli spółek przemysłowych, priorytetyzując także holistyczne podejście do wzrostu gospodarczego, a nie wyłącznie – zawsze obecne w kasie państwa – niedobory.

Wyższy podatek od banków. W VeloBanku to przełkną, ale pod jednym warunkiem

Ulga podatkowa na inwestycje?

W tym kontekście uważamy dodatkowo, że warto stworzyć nowe mechanizmy gwarancyjne, być może dokonać też zmian w podatku bankowym oraz właśnie zrobić wszystko by doszło do aktywniejszego zaangażowania Skarbu Państwa w roli katalizatora inwestycji. Niska stopa inwestycji to nasza pięta achillesowa.

Warto przy tym pamiętać, że Polska posiada już konkretne doświadczenia w elastycznym wykorzystywaniu narzędzi podatkowych do wspierania strategicznych celów obronności. Przykładem są przepisy wynikające z umowy między rządem Rzeczypospolitej Polskiej a rządem Stanów Zjednoczonych o wzmocnionej współpracy obronnej. Elementem tych rozwiązań było zaniechanie poboru podatku dochodowego od przychodów osiąganych przez wykonawców kontraktowych dostarczających towary i usługi siłom zbrojnym USA lub budujących dla nich infrastrukturę.

To doświadczenia wskazują, że w celu szybkiego wywołania impulsu i pobudzenia działań, możliwe jest skorzystanie z elastycznego narzędzia, jakim jest wydanie przez Ministra Finansów rozporządzenia w sprawie zaniechania poboru podatku w określonym zakresie. Taki mechanizm umożliwia wprowadzenie preferencji podatkowych w obszarze obronności relatywnie szybko i niezależnie od ewentualnych sporów politycznych. Czynnik ten jest nie do przecenienia w obecnej sytuacji.

Można rozważyć skorzystanie z już istniejącej preferencji w ramach podatku bankowego. Ulga polegałaby na obniżeniu podstawy opodatkowania o wartość obligacji posiadanych przez banki, które są bezpośrednio związane z finansowaniem działań obronnych i będą gwarantowane przez Skarb Państwa. Tego typu ulga już istnieje w polskim prawie. Co istotne, dla jej implementacji nie jest wymagana nowelizacja samej ustawy o podatku od niektórych instytucji finansowych.

Wystarczające byłoby stworzenie przez państwo odpowiedniego wehikułu oraz objęcie emitowanych przez niego obligacji gwarancjami Skarbu Państwa. Wydaje się, że takie podejście, które realnie i niemal od razu zaangażuje kapitał bankowy w strategiczne inwestycje obronne, mogłoby przynieść znacznie szybsze i potencjalnie większe korzyści dla zwiększenia bezpieczeństwa i rozwoju gospodarki niż realizowane obecnie podwyższenie stawki podatku dochodowego. Warto zauważyć, że z podwyższonego CIT w pierwszym roku budżet ma zyskać 6,6 mld PLN od banków, a łącznie w trakcie dziesięciu lat 23,4 mld PLN. Kwoty te stanowią jedynie ułamek rzeczywistych potrzeb.

Poszukiwanie skutecznych narzędzi podatkowego wsparcia działań w obszarze obronności nie dotyczy wyłącznie Polski, ale może też przynieść także korzyści w innych państwach Europy Środkowo-Wschodniej. Inne są tam wyzwania, inna sytuacja podatkowa banków, ale cel zwiększenia inwestycji ten sam. Chodzi także o to, by lokalny kapitał mógł efektywnie współpracować z globalnymi źródłami finansowania – nie tylko w obronności, ale też w energetyce i infrastrukturze.

Polska jako finansowy hub regionu

Polska mogłaby odegrać kluczową rolę w budowie regionalnej architektury finansowania inwestycji strategicznych. Sąsiedzi Polski mają podobne potrzeby inwestycyjne, a w perspektywie odbudowy Ukrainy to region Europy Środkowo-Wschodniej stanie się centrum przepływów finansowych. To moment, by pomyśleć o stworzeniu instytucji – być może Europejskiego Banku Obrony lub wzmocnieniu procesu poszerzania ról istniejących organizacji, która koordynowałaby ten proces. Wiemy, że różne alternatywne pomysły są rozważane, ale warto dać klarowny cel całemu rynkowi finansowemu.

Polska ma ku temu argumenty: wysokiej jakości kadry w finansach, IT i cyberbezpieczeństwie, rozwinięte centra usług międzynarodowych instytucji finansowych, a także ugruntowaną pozycję w UE i standardy regulacyjne zgodne z najlepszymi praktykami. Taka instytucja mogłaby nie tylko usprawnić przepływ kapitału, ale też zatrzymać część wartości dodanej w kraju – w postaci know-how, podatków i miejsc pracy.

Transformacja finansowania obronności to nie tylko kwestia bezpieczeństwa militarnego. To również impuls rozwojowy, który – przy odpowiednim zarządzaniu – może stymulować wzrost gospodarczy, innowacje technologiczne i rozwój kompetencji w sektorze finansowym. Kluczem będzie mobilizacja prywatnego kapitału poprzez zróżnicowane, innowacyjne rozwiązania finansowe.

Polska ma szansę stać się nie tylko beneficjentem tego procesu, ale też jego architektem – centrum finansowym nowej, bezpiecznej i zintegrowanej Europy. Wzrost gospodarczy będzie tu dodatkowym plusem, wraz z korzyścią zbudowania całego nowego łańcucha wartości w gospodarce i finansach. Otwartość do niestandardowych rozwiązań, większa skłonność do budowania długoterminowej strategii i ustawienie wysoko potencjalnego wsparcia dla zwiększenia stopy inwestycji to są elementy, które zwłaszcza dziś należy rozważyć.

Na koniec dnia jednak – kluczowe są strategiczne decyzje – także te dotyczące zwiększenia popytu poprzez określenie wieloletniej strategii w co inwestować. Chodzi o informacje dotyczące tego, w którym kierunku chcemy transformować nasze potrzeby obronne. Mowa tu o bardziej szczegółowej wizji: jakie technologie, jaka infrastruktura, jakie kompetencje, a tym samym jakie też wydatki B&R są do osiągnięcia tego celu kluczowe. Taki impuls popytowy zasygnalizuje konkretne potrzeby, pozwoli uruchomić wreszcie projekty i finalnie pobudzi finansowanie.

Przemysław Paprotny, partner PwC, lider usług dla sektora finansowego w Europie Środkowo-Wschodniej

Mariusz Śpiewak, partner zarządzający działem consultingu w PwC Polska oraz w Europie Środkowo-Wschodniej