Zgodnie z rządową Strategią zarządzania długiem sektora finansów publicznych w latach 2026-2029, opublikowaną pod koniec września, zadłużenie Polski (według unijnej definicji) w tym roku wzrośnie do 59,8 proc. PKB z 55,3 proc. w 2024 r. W przyszłym roku przebije już 65 proc. PKB, a pod koniec bieżącej dekady – 75 proc. PKB.

To prognozy warunkowe, tzn. bazujące na założeniu, że rząd nie podejmie żadnych działań, które ograniczą deficyt w sektorze finansów publicznych i zatrzymają narastanie długu. Sama ich publikacja powinna sprzyjać budowaniu ponadpartyjnej zgody na takie działania. Temperatura politycznego sporu nad Wisłą sprawia jednak, że w możliwość takiego porozumienia łatwo zwątpić. Stąd wrześniowe ostrzeżenia agencji ratingowych, że Polskę czekać może obniżka oceny wiarygodności kredytowej.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://www.europesays.com/pl/wp-content/uploads/2025/09/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0q.jpeg)

Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]

Obawy o stan finansów publicznych Polski łagodzić może jednak fakt, który w debacie publicznej często jest pomijany. Sektor publiczny jest nie tylko dłużnikiem, ale też wierzycielem. Jego zobowiązań nie można więc rozpatrywać w całkowitym oderwaniu od aktywów finansowych, które – gdyby to było opłacalne – mogłyby zostać wykorzystane do zmniejszenia długu.

Niektóre kraje mają aktywa większe niż zobowiązania

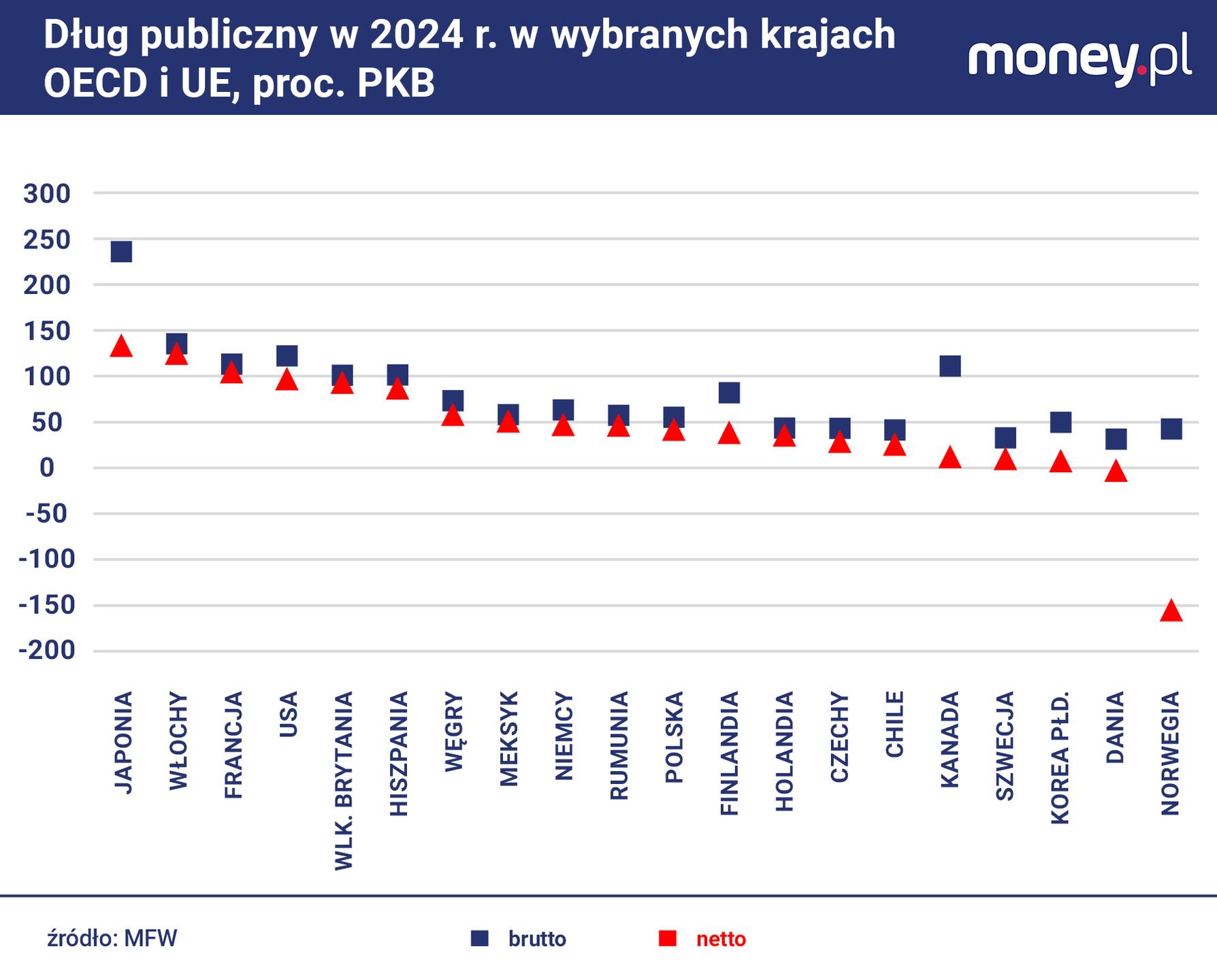

Najlepiej ilustruje to dość skrajny przypadek Norwegii. Dług publiczny brutto, czyli w standardowym ujęciu, w 2024 r. wyniósł tam 43 proc. PKB. To wynik niski na tle innych rozwiniętych państw, ale sporo wyższy niż dekadę wcześniej, gdy wynosił 30 proc. PKB. Norweski rząd zwiększał zadłużenie mimo tego, że równocześnie puchły jego aktywa finansowe, zgromadzone przede wszystkim w państwowym funduszu inwestycyjnym – ze 104 proc. PKB w 2014 r. do 197 proc. PKB w 2024 r. To zaś oznacza, że w praktyce – w ujęciu netto – Norwegia ma ujemne zadłużenie: tamtejszy rząd jest wierzycielem innych podmiotów krajowych i zagranicznych.

W niektórych krajach dług publiczny netto maluje zupełnie inny obraz finansów państwa niż dług publiczny brutto. © money.pl | Wojciech Kozioł

W niektórych krajach dług publiczny netto maluje zupełnie inny obraz finansów państwa niż dług publiczny brutto. © money.pl | Wojciech Kozioł

Innym krajem, którego sytuacji finansowej nie sposób właściwie ocenić bez uwzględnienia aktywów rządu, jest Japonia. W ujęciu brutto jej dług publiczny, sięgający 236 proc. PKB, jest większy niż jakiegokolwiek innego rozwiniętego państwa. Mimo to japoński rząd cieszy się dużym zaufaniem inwestorów, co przejawia się m.in. niską rentownością jego obligacji skarbowych (obecnie 1,67 proc.).

Agencje ratingowe oceniają zaś wiarygodność kredytową Japonii wyżej niż Polski i wielu innych państw o znacznie mniejszym poziomie zadłużenia. Jedną z przyczyn tego stanu rzeczy jest to, że rząd w Tokio pożycza przede wszystkim we własnej walucie i od krajowych inwestorów. Ale nie bez znaczenia jest fakt, że jego aktywa sięgają 102 proc. PKB i wciąż rosną. Dekadę temu wynosiły 88 proc. PKB. Dzięki temu japoński dług publiczny w ujęciu netto wyraźnie w tym okresie zmalał – ze 145 do około 134 proc. PKB.

![Agencje ratingowe grzmią, inwestorzy ziewają. Do czasu [ANALIZA]](https://www.europesays.com/pl/wp-content/uploads/2025/09/MTNiODZhYjUvCzl3dRNvIGxTbS0zSmF2O0t1ZnVZf2x-EWAiMwQoJisZIGo9GjgkLx4_aioEYjU-AGAya0cpPT0ZIyUjRyg5LAwr.jpeg)

Agencje ratingowe grzmią, inwestorzy ziewają. Do czasu [ANALIZA]

Polska oczywiście tak dużymi aktywami finansowymi nie dysponuje. I tak jednak zadłużenie sektora finansów publicznych w ujęciu netto jest wyraźnie niższe niż w ujęciu brutto. W 2024 r. wynosiło 42 proc. PKB, o 13 pkt proc. mniej niż w świetle standardowo ujmowanych danych. W tym roku, według prognoz Międzynarodowego Funduszu Walutowego, wzrośnie do 48 proc. PKB. To będzie wciąż poziom niższy niż w latach 2011-2013.

Aktywa rosną, ale nie szybciej niż zobowiązania

Warto podkreślić, że aktywa finansowe sektora finansów publicznych nie obejmują rezerw walutowych, którymi zarządza Narodowy Bank Polski. Bank centralny nie jest bowiem zaliczany do sektora finansów publicznych, tylko do sektora finansowego. Te rezerwy zbliżają się do 1 bln zł, czyli mniej więcej 25 proc. PKB.

![Puchnący dług publiczny Polski nie przestraszył inwestorów [WYWIAD]](https://www.europesays.com/pl/wp-content/uploads/2025/10/Mjg0MTFjYgsGUjtnaRFvHkUKbz0vSGFIEhJ3dmlbf1JXSGIyLwYoGAJAInohGDgaBkc9ejYGYgsXWWIid0UpAxRAITU_RSgHBVUp.jpeg)

Puchnący dług publiczny Polski nie przestraszył inwestorów [WYWIAD]

Na pierwszy rzut oka to wyłączenie banku centralnego z sektora finansów publicznych może się wydawać zaskakujące. – Teoretycznie to jest ten sam sektor publiczny, ale operacyjna niezależność banku centralnego jest absolutnie kluczowa dla zdrowych finansów publicznych. Bank centralny nie może w dowolnej chwili spłacić zobowiązań rządu i nie powinien móc tego robić. Dlatego właśnie nie można łączyć aktywów banku centralnego z pasywami rządu – tłumaczy money.pl dr Wojciech Paczos, ekonomista z Uniwersytetu w Cardiff i Polskiej Akademii Nauk.

Mimo to poziom rezerw walutowych też nie jest całkowicie bez znaczenia dla oceny tego, czy zadłużenie sektora finansów publicznych jest nadmierne. Rezerwy pozwalają bankowi centralnemu interweniować na rynku walutowym i pośrednio stabilizować koszt obsługi długu. Gdyby zaś Polska zdecydowała się wstąpić do strefy euro, rezerwy stałyby się w dużej mierze zbędne. Wtedy mogłyby faktycznie posłużyć do ograniczenia zobowiązań rządu.

![Broń zamiast złota. Kontrowersyjny pomysł na finansowanie zbrojeń [ANALIZA]](https://www.europesays.com/pl/wp-content/uploads/2025/10/ZTc5NDFidTUCVzh3aRJ4IEEPbC0vS3Z2Fhd0ZmlYaGxTTWEiLwU_JgZFIWohGy8kAkI-ajYFdTUTXGEyd0Y-PRBFIiU_Rj85AVAq.jpeg)

Broń zamiast złota. Kontrowersyjny pomysł na finansowanie zbrojeń [ANALIZA]

Co więc składa się na aktywa rządu? – To przede wszystkim środki, które rząd trzyma na rachunkach w BGK i NBP oraz pewne zobowiązania sektora prywatnego – mówi dr Michał Możdżeń, wykładowca z Uniwersytetu Ekonomicznego w Krakowie.

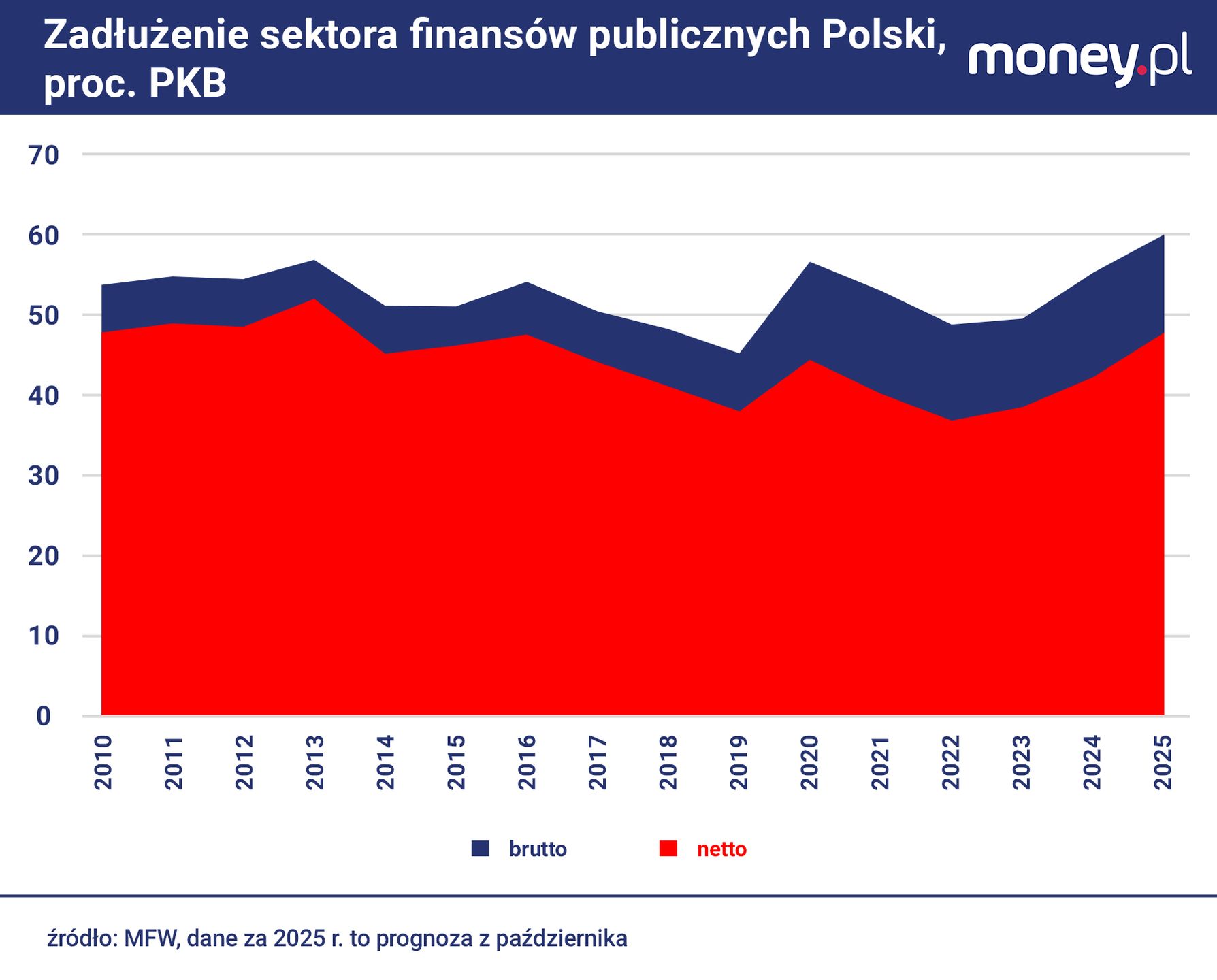

Aktywa finansowe polskiego rządu nie są szczególnie duże, ale nie odbiegają dziś istotnie od unijnych standardów. W całej Unii Europejskiej dług publiczny netto jest o około 15 pkt proc. niższy niż dług brutto – podobnie jak w Polsce. W przeszłości różnica ta była nad Wisłą sporo mniejsza, przez wiele lat oscylowała wokół 5-6 pkt proc. Z tej perspektywy patrząc, kondycja finansów państwa nie pogorszyła się w ostatnim czasie tak, jak sugerują standardowe wskaźniki zadłużenia.

Dług publiczny Polski w ujęciu netto pozostaje niższy niż w przeszłości. © money.pl | Wojciech Kozioł

Dług publiczny Polski w ujęciu netto pozostaje niższy niż w przeszłości. © money.pl | Wojciech Kozioł

Niestety, dług publiczny netto Polski rośnie w ostatnim czasie równie szybko, co dług brutto. Jeśli zmaterializują się prognozy Międzynarodowego Funduszu Walutowego, to w 2029 r. zadłużenie polskiego sektora finansów publicznych brutto sięgnie 74 proc. PKB – zgodnie z przywołaną na początku Strategią zarządzania długiem sektora finansów publicznych w latach 2026-2029. Oznaczałoby to jego wzrost o 19 pkt proc. PKB w stosunku do 2024 r. Spośród blisko 50 państw należących do UE lub OECD podobny skok zadłużenia odnotować mają tylko USA. Tam jednak dług publiczny netto wzrosnąć ma w tym samym czasie o 15 pkt proc. PKB, a nad Wisłą o 20 pkt proc. PKB.

Grzegorz Siemionczyk, główny analityk money.pl