KreatorTreść pochodzi od naszego partnera i została opublikowana w ramach programu WP Kreator

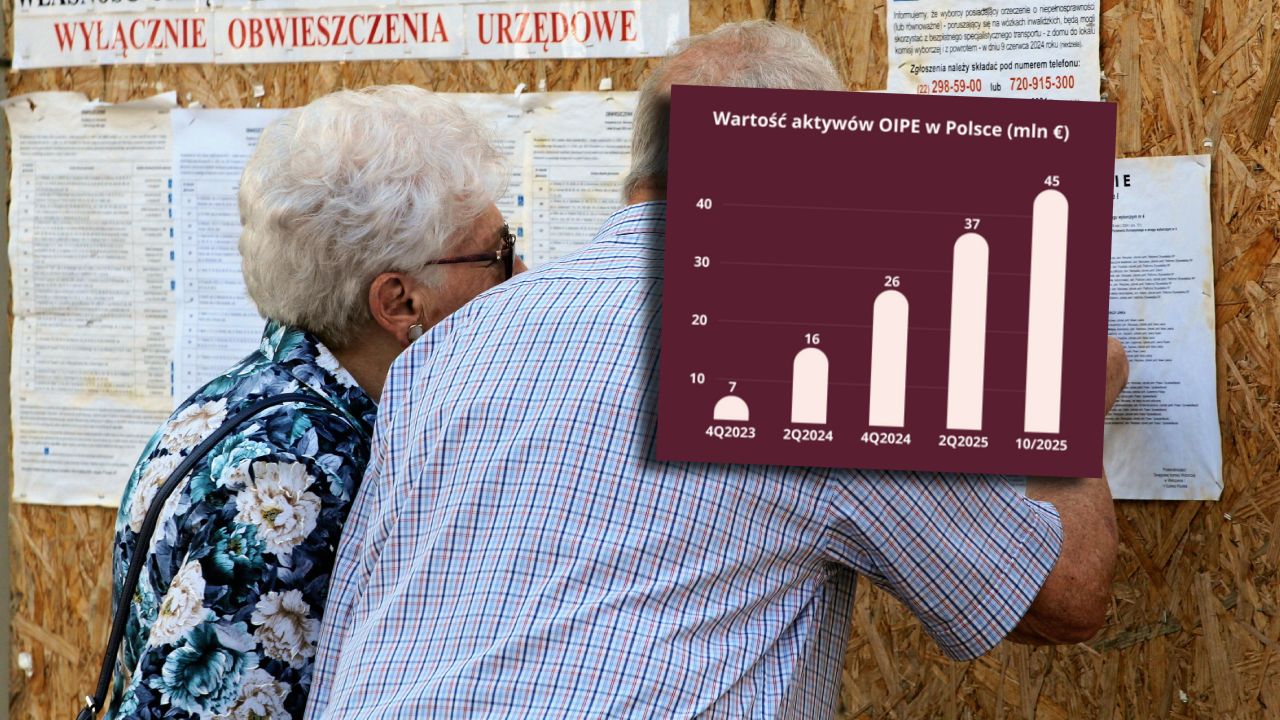

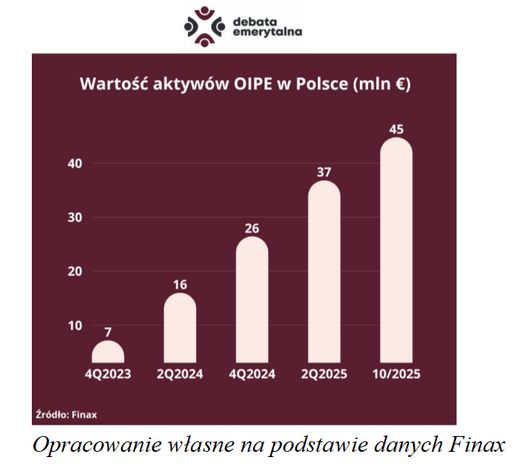

Możliwość oszczędzania na emeryturę w ramach OIPE (ogólnoeuropejski indywidualny produkt emerytalny) pojawiła się w Polsce w czwartym kwartale 2023 roku. Po dwóch latach liczba oszczędzających w ten sposób zbliża się do 7,5 tysiąca (w tym ponad 6,5 tysiąca osób aktywnie oszczędza).

Wartość aktywów OIPE na koniec października 2025 roku wynosiła ponad 190 mln zł. Częściej oszczędzają tak mężczyźni. Posiadaczek OIPE jest 31 proc. Najliczniejsza grupa wiekowa to osoby w wieku 40-49 lat. Co trzeci posiadacz OIPE deklaruje, że chce dokonać jednorazowej wypłaty środków, co oznacza, że dwie trzecie posiadaczy deklaruje chęć ratalnej wypłaty środków.

„Piękna i tragiczna”. Przypomina historię polskiej firmy

W ostatnich dniach został opublikowany limit wpłat w ramach OIPE na 2026 rok –wynosić będzie 28 260 zł. Warto pamiętać, że do końca roku można wykorzystać jeszcze tegoroczny limit – 26 019 zł.

System emerytalny w Polsce to:

- I filar – ZUS oraz OFE

- II filar – PPE oraz PPK

- III filar – IKE, IKZE oraz OIPE – są to indywidualne produkty, które umożliwiają każdemu budowanie dodatkowych oszczędności emerytalnych.

© Oskar Sobolewski | Debata emerytalna

© Oskar Sobolewski | Debata emerytalna

Nowa możliwość oszczędzania na emeryturę

Zgodnie z pomysłem UE OIPE jest formą budowania kapitału, która ma zapewnić obywatelom UE nowe możliwości oszczędzania na emeryturę. Jego zaletą jest to, że posiadacze konta mają możliwość przenoszenia OIPE przy zmianie miejsca zamieszkania z jednego państwa członkowskiego UE do innego.

Polskie przepisy przewidują, że na koncie OIPE może gromadzić oszczędności wyłącznie jeden oszczędzający. Prawo do wpłat na subkonto przysługuje osobie fizycznej, która ukończyła 15 lat.

Ważna zmiana dla części emerytów. Od 1 grudnia wyższe limity dorabiania

Wypłata środków może nastąpić w formie jednorazowej lub ratalnej. Wypłata pieniędzy zgromadzonych na subkoncie OIPE następuje wyłącznie:

1) na wniosek oszczędzającego po osiągnięciu przez niego wieku 60 lat lub nabyciu uprawnień emerytalnych i ukończeniu 55. roku życia oraz spełnieniu warunku:

a. dokonywania wpłat na subkonto OIPE co najmniej w pięciu dowolnych latach kalendarzowych albo

b. dokonania ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty;

2) na wniosek osoby uprawnionej – w przypadku śmierci oszczędzającego.

© Oskar Sobolewski | Debata emerytalna

© Oskar Sobolewski | Debata emerytalna

IKE, IKZE oraz OIPE

Przepisy umożliwiają posiadanie zarówno IKE, IKZE jak i OIPE, co oznacza, że każda uprawniona osoba może mieć w sumie trzy produkty indywidualne w których można oszczędzać na emeryturę. Roczne limity wpłat do OIPE i IKE są takie same i w 2025 roku wynoszą po 26 019 zł.

Nowe środki już na kontach w PPK. Ponad 95 tys. osób otrzymało wpłatę powitalną

W przypadku IKZE limity są dwa: dla „zwykłego IKZE” wynosi 10 407,60 zł, natomiast limit wpłat na indywidualne konto zabezpieczenia emerytalnego osoby, która prowadzi pozarolniczą działalność wynosi 15 611,40 zł w 2025 roku.

Oskar Sobolewski, ekspert emerytalny i rynku pracy w HRK Payroll Consulting