Po powrocie podwyżek cen mieszkań, który miał miejsce w III kw. 2025 r., szukający własnego „M” nie mają co liczyć na spadki stawek w IV kw. 2025 r. Pocieszeniem może być wyhamowanie tempa wzrostów, na co wskazują najnowsze odczyty indeksu urban.one. Do kontynuowania windowania cen skłania sprzedających rosnący popyt, za który odpowiadają m.in. ścinane stopy procentowe.

fot. Elena Kirey / / Shutterstock

fot. Elena Kirey / / Shutterstock

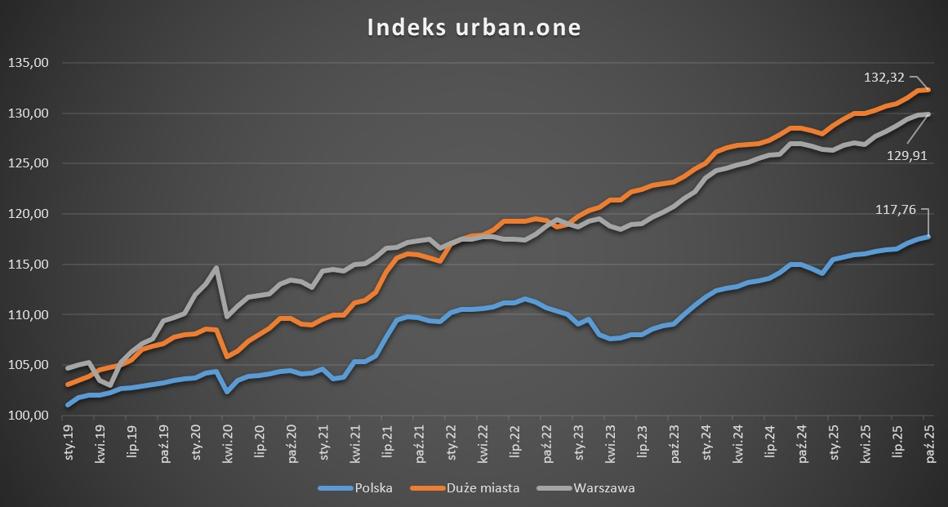

W październiku odczyt indeksu urban.one dla całej Polski wyniósł 117,76 pkt i był o 0,24 pkt wyższy niż miesiąc wcześniej, wobec +0,45 pkt m/m we wrześniu i +0,52 pkt m/m w sierpniu 2025 r. Za sprawą wcześniejszych wzrostów, zwłaszcza notowanych w III kw. 2025 r., w ujęciu rocznym październikowy odczyt był o 2,75 pkt wyższy w ujęciu rocznym.

Wyhamował także wzrost indeksu urban.one dla największych polskich rynków sprzedaży mieszkań z wyjątkiem Warszawy, czyli w Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi. W październiku 2025 r. zanotowano 132,32 pkt i choć to najwyższy wynik w historii, to wzrost o 0,07 pkt m/m był drugim najniższym od roku. Dla porównania, w sierpniu i wrześniu pisaliśmy o wzrostach odpowiednio o 0,62 i 0,71 pkt. Względem października 2024 r. odczyt indeksu podniósł się o 3,8 pkt.

Bankier.pl

Choć w pierwszej połowie 2025 r. zapowiadało się na wyraźniejsze spadki cen mieszkań, to druga połowa dobiegającego końca roku zgasiła nadzieje szukających własnego „M”.

W hipotekach lepiej niż na dopalaczach

Wzrost zainteresowania mieszkaniami był szczególnie widoczny po stronie klientów posiłkujących się kredytami mieszkaniowymi, do czego z pewnością przyłożyły się taniejące hipoteki. Brak większych nadziei na obniżki nie przerodził się jednak w spadek popytu, zwłaszcza po stronie posiłkujących się kredytami mieszkaniowymi.

Zgodnie z danymi Biura Informacji Kredytowej, w październiku w Polsce udzielono 24,1 tys. kredytów mieszkaniowych – o 36,2 proc. więcej niż w analogicznym miesiącu ubiegłego roku i jednocześnie o 0,4 proc. więcej niż przed dwoma laty, gdy rynek hipotek rozgrzany był wnioskami w ramach „Bezpiecznego kredytu 2 proc.”.

Kolejny miesiąc, czyli listopad, przyniósł spadek tej statystyki – 19,7 tys. udzielonych kredytów mieszkaniowych. Wciąż mówimy jednak o wzroście w ujęciu rocznym o 22,4 proc.

Od początku roku banki udzieliły 216,2 tys. kredytów mieszkaniowych – o 11,5 proc. więcej niż w analogicznym okresie ubiegłego roku i jednocześnie więcej niż w całym 2024 r., na który, przynajmniej w jego początkowej fazie, wpływ miał program dopłat do hipotek „Bezpieczny kredyt 2 proc.”.

Wyższy popyt na mieszkania widać także w danych sprzedażowych. Jak wynika z raportu Otodom Analytics, opisującego siedem największych polskich rynków pierwotnych – Warszawę, Kraków, Wrocław, Trójmiasto, Poznań, Łódź i Katowice – październik przyniósł ponad 4 tys. sprzedanych mieszkań – o 27 proc. więcej niż w analogicznym miesiącu 2024 r.

Promocje promocjami, ale ceny mieszkań wspinają się coraz wyżej

– Rynek nieruchomości w Polsce przeżywa ożywienie dzięki cyklowi obniżek stóp procentowych przez Radę Polityki Pieniężnej. Wzrost zdolności kredytowej klientów stymuluje popyt na rynku pierwotnym oraz wtórnym. Deweloperzy notują wyższe wolumeny transakcji. Ceny mieszkań się ustabilizowały, bez gwałtownych zmian mimo rosnącego zainteresowania, co daje kupującym przestrzeń negocjacyjną. Na finiszu 2025 roku deweloperzy, dysponując dużą ofertą, mogą wprowadzić rabaty i promocje, by przyśpieszyć sprzedaż i rozładować zapasy mieszkań gotowych – ocenia Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Choć możliwości negocjacyjne wciąż są wysokie, to wyraźnie rosną oczekiwania sprzedających. Zgodnie z danymi Cenatorium, na rynku wtórnym stawki rosły od niespełna 0,5 proc. m/m w Krakowie, przez 1,3 proc. w Warszawie do 1,7 proc. w Łodzi. Obniżki zanotowano we Wrocławiu (-1,9 proc. m/m) i Gdyni (-1,2 proc. m/m).

W obu miastach obniżyły się także przeciętnie ceny dyktowane przez deweloperów – odpowiednio o 0,9 i 3,0 proc. m/m. W Krakowie, Poznaniu, Gdańsku i Warszawie zanotowano jednak przeciętny wzrost stawek wpisywanych w ogłoszeniach.

Jak zauważa Małgorzata Wełnowska, do dalszego windowania cen – zarówno deweloperów jak i sprzedających mieszkania z drugiej ręki – zachęcił właśnie m.in. wspomniany cykl obniżek stóp procentowych. Przypomnijmy, że od maja w sześciu turach Rada Polityki Pieniężnej zredukowała stopy procentowe o 1,75 pkt proc.

Przed wyraźniejszym windowaniem stawek szukających własnego „M” wciąż chroni jednak wysoka podaż. W ciągu ostatniego roku o ponad 20 proc. w ujęciu rocznym wzrosła bowiem także dostępna oferta mieszkań. W październiku 2025 r. deweloperzy działający na siedmiu największych rynkach oferowali łącznie ponad 62 tys. mieszkań.

Tradycyjnie najwięcej dostępnych lokali można znaleźć w Warszawie – ok. 15 tys. Jak jednak zauważa ekspertka Cenatorium, w stolicy wciąż utrzymuje się równowaga podażowo-popytowa.

– Liczba sprzedanych mieszkań rośnie nieprzerwalnie od maja, a prognozy wskazują na utrzymanie tego trendu do końca roku – ocenia Małgorzata Wełnowska.

W tej równowadze średnie ceny ofertowe w stolicy wzrosły w ujęciu miesięcznym odpowiednio o 0,8 proc. na rynku pierwotnym oraz o 1,3 proc. na rynku wtórnym.

Wzrost cen obserwowanych w aktach notarialnych, przynajmniej w oparciu o październikowe dane, powinien być jednak mniej okazały od notowanego w III kw. 2025 r. (od 2 do 6 proc. k/k). W październiku indeks urban.one zatrzymał się na 129,91 pkt i był o 0,08 pkt wyższy niż we wrześniu. Dla porównania, w poprzednich pięciu miesiącach rósł on od 0,38 do 0,65 pkt w ujęciu miesięcznym.

Cały rok z rosnącymi cenami działek?

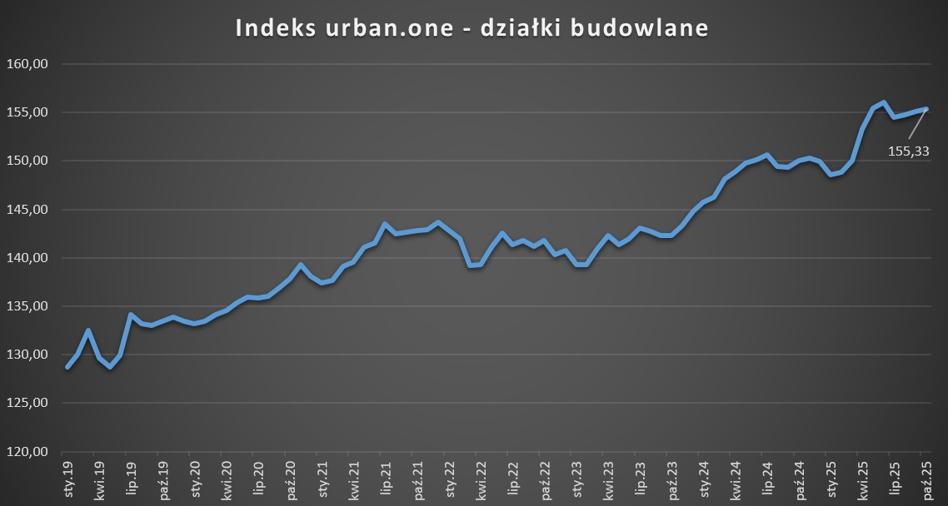

Najnowszy odczyt indeksu urban.one wskazuje także na dalszy wzrost stawek na rynku działek budowlanych. Przypomnijmy, że przeciętne kwoty płacone za parcele rosną nieprzerwanie od początku roku, a wzrosty sięgnęły 8 proc. r/r w największych miastach oraz 10,5 proc. w mniejszych miejscowościach, co koreluje z odczytami indeksu urban.one. W ciągu dziesięciu miesięcy 2025 r. tylko raz, w lipcu, byliśmy bowiem świadkami obniżki w ujęciu miesięcznym.

Bankier.pl

W październiku 2025 r. indeks nie parł w górę tak mocno jak w sierpniu i wrześniu ani tym bardziej w pierwszej połowie 2025 r. Odczyt był o 0,19 pkt wyższy od wrześniowego oraz o 5,26 pkt wyższy niż przed rokiem.

Źródło:![]()