To był fascynujący rok na rynkach finansowych. Był to rok

mocnego złotego i pięknej hossy na warszawskiej giełdzie. Rok rajdu cen złota i

zapaści długoterminowego długu suwerennego. Był to też kolejny rok

przybliżający nas do „globalnego resetu” systemu finansowego.

fot. Andrzej Rostek / / Shutterstock

fot. Andrzej Rostek / / Shutterstock

Rok 2025 nie był tak spokojny, jak dwaj jego poprzednicy. Na

rynkach finansowych działo się dużo i szybko. Pewne wydarzenia zasługują jednak

na specjalną uwagę, gdyż zdradzają objawy zbliżania się do długo

zapowiadanego monetarnego resetu. I jak co grudzień mam Państwu do zaprezentowania

całkowicie subiektywną listę 12 najważniejszych wydarzeń roku w świecie

pieniądza.

10 najważniejszych wydarzeń w świecie pieniądza w 2024 roku

12. Polska została 20. gospodarką świata

Wszystko wskazuje na to, że w roku 2025 Polska stała się 20.

największą gospodarką świata biorąc pod uwagę kryterium nominalnego produktu

krajowego brutto przeliczonego po bieżącym kursie USD – tak

przynajmniej twierdzi Międzynarodowy Fundusz Walutowy. I zapewne ma rację.

Po raz pierwszy w dziejach nasz PKB ma sięgnąć biliona dolarów.

Rzecz jednak w tym, że nie jest to żadna zasługa tego czy

poprzedniego rządu, lecz efekt osłabienia dolara, silnego złotego i wysokiego nominalnego

tempa wzrostu PKB w tym roku, jak również w latach poprzednich. Mamy też

szczęście co cen surowców energetycznych, które importujemy po niższych cenach

niż w latach ubiegłych. Nie oznacza to

jednak, że Polacy należą do grona 20 najzamożniejszych nacji na świecie.

Wciąż potężnie odstajemy od krajów bogatych zarówno pod względem zgromadzonego majątku, jak również płac i PKB per capita.

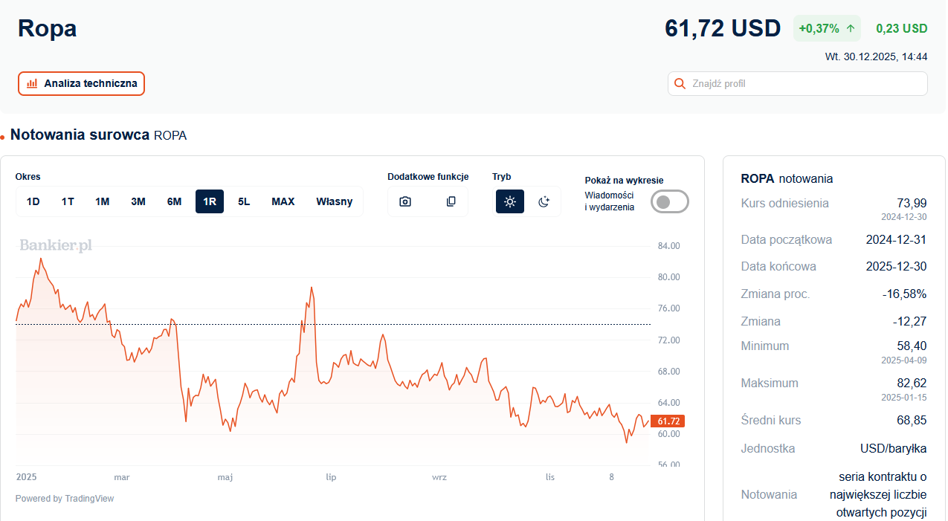

11. Ropa naftowa najtańsza od 5 lat i paliwowa deflacja

Gdybym 12 miesięcy temu napisał, że Izrael i Stany

Zjednoczone uderzą na Iran, a mimo to ropa Brent potanieje do ok. 60 USD za

baryłkę, to pewnie okrzyknięto mnie mianem rynkowego szarlatana. Tymczasem taki

właśnie scenariusz nam się zmaterializował w A.D. 2025, w trakcie którego

baryłka ropy Brent potaniała z 80 USD do 60 USD.

Dzięki temu doświadczyliśmy globalnego spadku cen paliw

kopalnych – nie tylko ropy, ale też węgla i gazu. Ten ostatni w Europie w

grudniu 2025 kosztował poniżej 30€ za MWh i tym samym powrócił do cen sprzed

„rosyjskiego szoku” rozpoczętego latem 2021 roku. Oznaczało to tańsze

ogrzewanie dla polskich gospodarstw domowych oraz niższe ceny na stacjach

paliw. Przy

czym te ostatnie ze względu na politykę operatorów stacji nie spadły o tyle, o

ile by mogły.

10. OKI zamiast redukcji Belki. MF planuje nowy podatek dla

inwestorów

Przez

blisko dwa lata obecna władza obiecywała nam ograniczenie podatku Belki –

zmory numer jeden polskich inwestorów. Ten

niemoralny i ekonomicznie destrukcyjny podatek miał być zmniejszony poprzez

wprowadzenie kwoty wolnej w wysokości 100 000 zł –

to w marcu 2024 obiecał minister finansów Andrzej Domański. I słowa nie dotrzymał. Po

16 miesiącach zwodzenia opinii publicznej i składaniu pustych obietnic

minister Domański, zamiast ograniczeń Belki, zaprezentował projekt nowego konta

inwestycyjnego, które zwalniałoby z obelkowania wybrane aktywa do kwoty stu tysięcy

złotych.

Podatek Belki i niespełnione obietnice ministra Domańskiego

5 sierpnia poznaliśmy zarys nowego konta oszczędnościowego – OKI.

Zamiast redukcji Belki, władza zaproponowała nowy produkt pozwalający uniknąć

tego haraczu. Ale nic za darmo! Pojawić ma się nowy podatek od zgromadzonych aktywów finansowych

płaconych od każdej złotówki powyżej limitu 100 000 zł (oraz powyżej

50 000 zł w 2026 r.). Jest to więc tylko kiepska i potencjalnie

niebezpieczna dla oszczędzających namiastka redukcji podatku Belki. I

wprowadzająca zamiast tego nowy podatek od majątku (choć MF z niewyjaśnionych

powodów upiera się, że nie jest to

podatek majątkowy).

9. Rada Polityki Pieniężnej ostro tnie stopy procentowe.

Inflacja wreszcie w celu NBP

W grudniu RPP dokonała szóstej obniżki stóp procentowych w

ramach rozpoczętego (wznowionego?) cyklu luzowania polityki monetarnej. W

efekcie stopa referencyjna NBP między majem a grudniem została ścięta z 5,75%

do 4,00%. Tak głębokie poluzowanie monetarne było zaskoczeniem dla większości

ekonomistów. Na początku roku pierwszych – i to raczej nieśmiałych – obniżek spodziewano

się dopiero we wrześniu. I łącznej

redukcji rzędu 50-100 pb.

Tymczasem zaserwowano nam redukcję stóp aż o 175 pb., w tym

mocne, 50-punktowe cięcie w maju. Po czerwcu Rada cięła stopy na każdym posiedzeniu decyzyjnym, choć jeszcze

wiosną upierała się, że to nie cykl, lecz tylko „dostosowanie”. W rezultacie

nominalne stopy procentowe w Polsce ze średnio wysokich stały się umiarkowanie

niskie. To, co cieszyło dłużników (a zwłaszcza ministra finansów i „posiadaczy”

zmiennoprocentowych hipotek), uderzało w oszczędzających i zwolenników stałego

dochodu.

Tak istotnego poluzowania polityki pieniężnej w Polsce zapewne

by nie było, gdyby nie pozytywne zaskoczenie po stronie inflacji. Roczna

dynamika CPI w listopadzie idealnie wpasowała się w 2,5-procentopwy cel RPP.

Na 2026 rok oczekiwane są już tylko

niewielkie cięcia, w granicach 50-100 pb. i zakończenie tego „nie cyklu”

luzowania polityki pieniężnej.

8. „Poland strong”. Hossa na GPW i niemal rekordowo mocny

złoty

To był rok Polski. Nasz kraj regularnie lądował na okładkach zagranicznych mediów finansowych jako przykład bezprecedensowego sukcesu

osiągniętego na prawie każdym froncie. Chwalono nas za sukcesy gospodarcze, za

ciągły wzrost PKB przy niskim bezrobociu i malejącej inflacji. Mówiono o sile

polskiej gospodarki i polskiej armii, która (przynajmniej na papierze) jest

trzecią największą siłą w NATO. Nawet media społecznościowe zapełniły się doniesieniami

przybyszów z Zachodu, którzy byli zszokowani bezpieczeństwem, wolnością i

czystością polskich miast.

Ten zachwyt nie ominął także polskiego rynku finansowego. W

pierwszym półroczu WIG20 w ujęciu dolarowym był najszybciej rosnącym z głównych

indeksów giełdowych świata. Przez

cały rok WIG urósł o 46% i serynie śrubował rekordy wszech czasów, po

raz pierwszy w dziejach przekraczając pułap stu tysięcy punktów. WIG20

znalazł się najwyżej od 2008 roku, a sWIG80 i mWIG40 ustanowiły historyczne

szczyty. Patrząc przez pryzmat WIG-u, tak udanego roku na GPW nie widziano od 16 lat,

zaś WIG20 wykręcił najwyższą całoroczną stopę zwrotu (44%) od roku 1999.

Drożały także polskie obligacje skarbowe – indeks TBSP w 12

miesięcy zyskał 9,5%. Bardzo mocny był także polski złoty. W lutym euro było nominalnie

najtańsze od stycznia 2018 roku, a we wrześniu notowania

dolara amerykańskiego wyznaczyły 7-letnie minimum. W ujęciu realnym

(czyli po skorygowaniu o różnice w inflacji) efektywny

realny kurs walutowy dla Polski (REER) osiągnął wartości widziane tylko raz – w

roku 2008.

7. Wielka dziura w polskim budżecie. Agencje grążą palcem

Na obrazie polskiej gospodarki w oczy rzucała się tylko

jedna rysa. Tym mankamentem był fatalny stan finansów publicznych. Lada

moment przekroczymy konstytucyjny limit 60% PKB długu publicznego, a rok

2026 będzie trzecim

z rzędu rokiem z deficytem fiskalnym przewyższającym 6% PKB. Rząd nie

potrafi okiełznać galopujących wydatków (socjalnych, na NFZ, na obsługę długu

publicznego), co grozi nam regularnym kryzysem finansowym w dalszej części tej

dekady.

Sytuacja zrobiła się na tyle poważna, że nawet zawsze

spóźnione agencje ratingowe zauważyły problem i jesienią

Fitch oraz Mood’s zagroziły obniżeniem

ratingu Polski. Nikogo na rynku nie zdziwi, jeśli w roku 2026 zobaczymy

drugą w naszej historii obniżkę oceny wiarygodności kredytowej rządu RP. Przy

czym trzeba odnotować, że jak dotąd rynek długu niespecjalnie przejmuje się

naszymi problemami, a minister finansów nie miał w tym roku najmniejszych

problemów z uplasowaniem rekordowo dużych emisji obligacji skarbowych. Tyle

tylko, że to może się w każdej chwili zmienić.

6. Wojny celne Trumpa i „sell America”

Wiosną A.D. 2025 rynkami finansowymi wstrząsnęła nowa

polityka celna rządu Stanów Zjednoczonych. Prezydent Donald Trump wyszedł na

rynek niczym Mojżesz ze swoimi tablicami zapowiadającymi nowy ład w

międzynarodowych relacjach handlowych. Ogłoszony 2 kwietnia „Dzień Wyzwolenia”

wprowadził najwyższe taryfy celne w USA od lat 30. XX wieku.

Ta

deklaracja globalnej wojny handlowej zatrwożyła inwestorów, którzy sięgając

do podręczników historii, przypomnieli sobie rozdział o Wielkiej Depresji

wywołanej przez katastrofalną w skutkach ustawę

Smoota-Hawleya. To właśnie zaporowe cła importowe w USA – a nie krach na

Wall Street – zrodziły Wielki Kryzys i doprowadziły do najdłuższej bessy w

historii Ameryki. Ta wywołana przez Donalda Trumpa była za to najkrótsza w

historii i trochę przypominała covidowy krach sprzed 5 lat.

Pomimo

agresywnej retoryki, Trump szybko „wymiękł” i już

po tygodniu na trzy miesiące zawiesił obowiązywanie nowych stawek celnych. Po tej informacji Wall

Street odleciała – Nasdaq w ciągu jednego dnia zyskał ponad 12%. Długo nie

utrzymały się także absurdalnie

wysokie cła na towary z Chin, które w pewnym momencie sięgnęły 145%.

Ale najbardziej zdumiewający w tym wszystkim był fakt, że inwestorzy masowo zaczęli wyprzedawać

amerykańskie aktywa. I to nie tylko postrzegane za ryzykowne akcje, ale

także obligacje rządu USA, czyli papiery przez poprzednie sto lat uznawana za

najbezpieczniejszy na świecie. Tym razem

wzrost rentowności 30-letnich Treasuries do poziomu 5% najprawdopodobniej

zmusił ekipę Trumpa do spuszczenia z tonu i obniżenia „ceł wzajemnych” w

okolice 15%. To nadal bardzo dużo (i najwięcej od zakończenia II wojny

światowej), ale globalny biznes uznał, że jakoś się do tego dostosuje. Taryfowy

strach z Wall Street ulotnił się jeszcze w maju i do końca roku zdążyliśmy o

wszystkim zapomnieć.

5. Fed tnie stopy przy 3-procentowej inflacji. QE w miejsce

QT

Był to też rok monetarnych zwrotów w wykonaniu Rezerwy Federalnej.

Kierownictwo banku centralnego USA najpierw przez 9 miesięcy zwlekało z

kontynuację cyklu obniżek stóp procentowych, czego rynek powszechnie spodziewał

się na początku 2025 roku. Ale musiał trochę poczekać, ponieważ m.in. za sprawą

wprowadzenia drakońskich cen inflacja CPI w Stanach Zjednoczonych podniosła się

do 3%.

Tym bardziej zaskoczyć mogła monetarna wolta, jaką Powell i

spółka wykonali we wrześniu, wracając do cyklu obniżek stóp procentowych pomimo

szalejącej inflacji od przeszło 4 lat przekraczającej 2-procentowy cel. Fed

ugiął się nie tylko przed żądaniami Wall Street, ale też prezydenta Trumpa,

który publicznie i otwarcie domagał się znacznych obniżek kosztów kredytu. FOMC ciął stopy na wszystkich kolejnych

posiedzeniach (tj. w październiku i grudniu) w tym roku. Co więcej, były to

decyzje coraz bardziej dzielące Komitet. W

grudniu aż trzech członków FOMC zagłosowało wbrew przewodniczącemu.

Dodatkowo z trudno zrozumiałych powodów Fed wznowił „dodruk

pieniądza” (QE), choć raptem kilka tygodni wcześniej zakończył „ilościowe

poluzowanie” (QT) polityki pieniężnej. To stawia pod znakiem zapytania niezależność obecnego kierownictwa Rezerwy

Federalnej od Białego Domu. Frakcja „trumpowska” zyskuje coraz większe wpływy w

samym FOMC, a w

maju 2026 prezydent Trump powoła nowego szefa Fedu. Najprawdopodobniej będzie

to ktoś, kto jeszcze szybciej będzie obniżał stopy procentowe na „prośbę”

prezydenta.

4. Dolar największym przegranym A.D. 2025. Hossa wszystkiego

W kontekście polityki Fedu i wojen celnych prezydenta Trumpa

nie jest zaskoczeniem, że dolar amerykański był największym przegranym

mijającego roku. Pomimo jesiennego odreagowania, indeks dolara do 30 grudnia stracił

w tym roku blisko 10%. Co ciekawe, to niemal identyczny rezultat jak w

pierwszym roku prezydentury D. Trumpa (-10,2% w 2027 r.).

Jasne jest, że w celu realizacji swojego programu

gospodarczego (odbudowy przemysłu i zwiększenia eksportu) obecnej administracji

zależy na osłabieniu dolara. Decydenci muszą jednak uważać, aby mniej lub

bardziej skoordynowana dewaluacja „zielonego” nie zakończyła ery walutowej hegemonii

Ameryki. Trump i spółka stąpają więc po cienkim lodzie i jeśli nie zmienią

kursu (np. odpuszczając walkę o kontrolę nad Fedem), to do końca dekady USD

może utracić przywilej dominującej waluty rezerwowej świata. Uważam, że

początek tego procesu zobaczyliśmy w 2025 roku (o tym dalej).

3. Bańka AI i nowe rekordy bitcoina

Wprawdzie zdania ekspertów są tu podzielone, ale w mojej ocenie

branża AI to typowy przejaw manii spekulacyjnej i błędnej alokacji kapitału na

masową skalę. To właśnie

boom na AI w 2025 roku napędzał hossę na Wall Street. Akcje takiej np.

Nvidii poszły w górę o ponad 40%, AMD o

76%, Intela o 85%, a Micron Technology aż o 245%. Problemy w tym wszystkim są

dwa. Po pierwsze, budowa centrów danych pochłania coraz większą część gotówki

generowanej przez bigtechy, co (przynajmniej teoretycznie) może prowadzić do

spadku ich giełdowych wycen. Po drugie, cała branża coraz bardziej przypomina

zamknięty cykl utylizacji gotówki: producent

chipów kupuje udziały w spółce AI, która z kolei… płaci

za chipy od swojego inwestora.

Pajęczyna AI. AMD i Open AI mają nić porozumienia

Kolejnym obliczem manii AI była hossa na rynkach

kryptowalutowych. I choć bitcoin kończy rok niżej, niż go rozpoczynał (przy

kursie rzędu 87,8 tys. USD daje to -5,9%), to w międzyczasie pierwsza

kryptowaluta osiągnęła nowe rekordy wszech czasów. W październiku za 1 BTC

płacono nawet 126,3 tys. dolarów, a cena ethereum sięgnęła blisko 5 tys. USD,

choć jeszcze w kwietniu spadła poniżej 1,5 tys. USD. Finalnie jednak obie

główne kryptowaluty kończą rok pod kreską.

2. Narastający kryzys długu suwerennego. Budżetowe problemy

Francji i Wielkiej Brytanii

Był to też rok nasilającego się kryzysu długu suwerennego. Znakiem

czasu są rosnące rentowności długoterminowych obligacji skarbowych USA,

Japonii, Wielkiej Brytanii czy Niemiec. Przy malejących krótkoterminowych stopach

procentowych i zdławionej inflacji fakt ten zdradza nasilające się obawy

inwestorów przed szybszym spadkiem siły nabywczej fiducjarnego pieniądza w

średnim i długim terminie. Po prostu na rynku widzą monstrualną skalę

zadłużenia publicznego (poza Niemcami przekraczającą 100% PKB) i brak

woli politycznej do redukcji rozdętych deficytów fiskalnych.

Problem jest systemowy, ponieważ dotyczy w zasadzie

wszystkich największych gospodarek świata. W 2025 roku uwaga rynku skupiała się

zwłaszcza na Francji (która pozbawiona jest większościowego rządu i nie potrafi

wdrożyć jakichkolwiek reform budżetowych) oraz Wielkiej Brytanii. Ale za rok

albo dwa te same problemy mogą spotkać Niemcy, Japonię czy nawet Stany Zjednoczone.

Zresztą Polska wcale nie jest w lepszym położeniu (o czym było w punkcie 7.).

1. Rajd cen złota i srebra. Kruszce detronizują dolara

Zaryzykowałbym stwierdzenie, że w roku 2025 weszliśmy w kolejną fazę „monetarnego resetu” i zobaczyliśmy

początek końca dolara jako głównej waluty rezerwowej świata. Działania prezydenta

Donalda Trumpa (próba przejęcia kontroli nad Fedem oraz zmiana reguł w światowym

handlu) przyspieszyły trend ucieczki od dolara i budowy nowego, bardziej

multipolarnego, ładu monetarnego.

Tyle tylko, że żadna

waluta fiducjarna obecnie nie jest w stanie zastąpić dolara. Ale może to

zrobić złoto, które funkcję uniwersalnego pieniądza pełniło przez poprzednie

5000 lat – aż

do roku 1971. Gdy jego cena po raz pierwszy w historii przekroczyła 4 000

USD/oz., napisałem, że „złoto

wraca na monetarny tron”. Za wzmożonymi zakupami królewskiego metalu stały

wtedy już nie tylko banki centralne czy inwestorzy indywidualni (którzy

na całym świecie ustawiali się w długie kolejki, aby nabyć błyszczący metal),

ale też kapitał instytucjonalny szukający wiarygodnego zabezpieczenia dla

dużych transakcji finansowych. Była to już nie tylko potrzeba dywersyfikacji

czy bezpieczeństwa, ale znalezienia pewnego punktu podparcia w coraz bardziej

niepewnym systemie finansowym.

W 2025 roku złoto w ujęciu dolarowym podrożało o prawie 65%,

co jest najwyższą roczną stopą zwrotu od 46 lat i trzecim najwyższym wynikiem we

współczesnej historii (tj. od roku 1969). Pobity został zarówno nominalny, jak i realny rekord wszech czasów z roku 1980 (ówczesne 850 USD/oz.), a 26 grudnia

notowania „barbarzyńskiego reliktu” sięgnęły 4 583,75 USD/oz. Licząc w

polskiej walucie, cena uncji złota przekroczyła 16 300 zł, rosnąc o 43% po

zwyżce o 33,6% w roku poprzednim. Ale właściwie to powinniśmy powiedzieć, że to

fiducjarne waluty dramatycznie straciły na wartości względem „twardego” punktu odniesienia,

jakim jest złoto. Tak ujmując sprawę, tegoroczna deprecjacja dolara amerykańskiego

sięgnęła niemal 40% po utracie 21% w roku 2024 i prawie 12% w 2023 r.

Złoto za 5000 dolarów? Prognozy na 2026 rok nie pozostawiają złudzeń

Osobną historię napisało srebro, które bardzo długo kryło

się w blasku swego królewskiego kuzyna. Ale jak to zwykle bywa, gdy już srebro

zaskoczy, to trudno je potem dogonić. W

2025 roku długa pozycja w srebrze dała zarobić prawie 160%. Kurs srebra po

45 latach wreszcie przebił barierę 50 USD/oz. i ruszył w nieznane, nie oglądając

się za siebie. Fani białego metalu dostrzegli na wykresach budowaną

przez poprzednie 45 lat gigantyczną formację „filiżanki z uszkiem” z

potencjalnym zasięgiem nawet 400 USD/oz. w perspektywie kilku lat.

Źródło:![]()