Benefit Systems

Akcje spółki od publikacji wyników za III kwartał wzrosły o 23 proc. Rezultaty były wyraźnie lepsze od oczekiwań analityków – przychody wzrosły o 42 proc. r/r, a znormalizowany zysk EBITDA i netto o – odpowiednio – 46 i 31 proc. r/r. Pozytywny wpływ miała konsolidacja tureckiej sieci fitness MAC, która – jak zauważają analitycy – osiąga bardzo wysoką rentowność.

Benefit odnotował również mocny wzrost liczby kart na rynku polskim i unijmym. W IV kwartale liczba aktywnych kart wynosiła w sumie 2,52 mln sztuk (+6 proc. k/k), w tym w Polsce 1,78 mln (+5 proc.) , a w segmencie zagranica (bez Turcji) 680,3 tys. (+7 proc.).

„W 2026 r. roku oczekiwane jest pewne spowolnienie wzrostu liczby kart w tych segmentach (głównie efekt bazy), natomiast oczekiwane jest mocne przyspieszenie rozwoju w Turcji (zarówno kart, jak i nowych klubów), ale przy poprawie rentowności (zmniejszenie straty w obszarze kart). Ponadto oczekiwane jest ustabilizowanie marży brutto per karta w Polsce (wyrównanie podwyżek cen kart i dynamiki kosztów dla partnerów) oraz poprawa rentowności w segmencie zagranica UE, który jest obecnie pod presją zwiększonej liczby otwarć klubów oraz inwestycji w siły sprzedażowe. Powyższe plany wskazują na potencjał wyraźnej poprawy wyników zarówno w 2026, jak i w 2027 r., kiedy to segment fitness UE i kart w Turcji mają osiągnąć poziomy break-even i nie obciążać wyników z tytułu czynionych inwestycji” – napisali analitycy w uzasadenieniu.

W IV kwartale w Turcji liczba kart urosła o 29 proc. k/k do 56,6 tys. sztuk.

Budimex

Analitycy uważają, że rozpędzająca się dystrybucja pieniędzy z Krajowego Planu Odbudowy oraz unijnego budżetu powinna się przekładać na przyspieszenie inwestycji infrastrukturalnych w najbliższych latach. Dodatkowo przed nadchodzącymi w 2027 r. wyborami parlamentarnymi obecny rząd powinien być ich zdaniem zmotywowany do pokazania realizowanych inwestycji (m.in. CPK) i wydatkowania pieniędzy unijnych, więc obserwowane kilkumiesięczne przesunięcia nie powinny istotnie ciążyć na prognozach wyników.

„Ponadto wyniki z realizacji bieżącego portfela wspierane są przez stabilizację kosztów po stronie materiałów i podwykonawców. Wartość portfela zamówień na koniec III kw. 2025 r. wyniosła 16 mld zł wobec 17,8 mld zł na koniec 2024 r., natomiast w tzw. poczekalni są kontrakty o wartości 10 mld zł, z czego połowa na rynku zagranicznym” – dodają analitycy.

CD Projekt

Analitycy pozytywnie postrzegają spółkę na tle branży z GPW, biorąc pod uwagę silną pozycję bilansową, posiadane marki gier oraz harmonogram nowych produkcji. Zarząd podtrzymał, że program motywacyjny spółki na lata 2023-26, zakładający osiągnięcie 2 mld zł wyniku netto, jest wymagający, ale osiągalny.

„Naszym zdaniem oznacza to, że spółka będzie musiała wypuścić na rynek jeden z nieujawnionych dotąd projektów, który wsparłby wyniki. W tym kontekście pozytywnie podchodzimy do perspektyw wynikowych na 2026 r.” – dodają analitycy.

Comp

Akcje spółki w 2025 r. podwoiły wartość, ale od września utknęły w trendzie bocznym. Mimo to analitycy BM BNP Paribas utrzymują je w portfelu. Pozytywnie postrzegają perspektywy spółki w segmencie SaaS z solidną bazą klientów i modelem biznesowym opartym na powtarzalnych przychodach.

„Spółka opracowała strategię <>, której jednym z celów jest umocnienie pozycji lidera w Polsce jako dostawcy rozwiązań bezpieczeństwa cyfrowego dla wojska i administracji. W obecnym otoczeniu taki kierunek uważamy za bardzo perspektywiczny. Realizacja strategii ma przynieść 150 mln zł EBITDA w 2026 r., 165 mln zł w 2027 r. oraz 180 mln zł w 2028 r. Ponadto przewidywany transfer do akcjonariuszy wzrośnie odpowiednio do 70 mln zł, 79 mln zł i 91 mln zł. Pozytywnie na wyniki będzie także wpływać uczestnictwo spółki w krajowym systemie kaucyjnym, a także ogólna sytuacja rynkowa wspierająca sprzedaż rozwiązań IT” – napisali analitycy w uzasadnieniu.

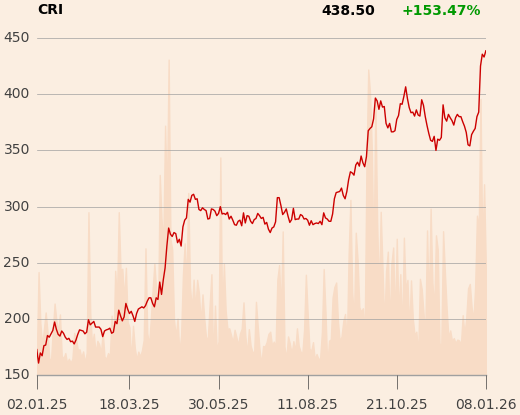

Creotech Instruments

Kurs jednego z ulubieńców funduszy inwestycyjnych z przytupem wszedł z nowy rok – akcje podrożały już o 13 proc. po tym, jak w 2025 r. wzrosły o ponad 120 proc. Analitycy BM BNP Paribas pozytywnie oceniają perspektywy spółki ze względu na rosnące wydatki na zbrojenia i skokowo rozwijający się segment systemów kosmicznych na świecie.

„Creotech realizuje liczne projekty we współpracy z Europejską Agencją Kosmiczną (ESA) oraz Ministerstwem Obrony Narodowej, m.in. flagowy projekt Mikroglob – Satelitarny System Obserwacji Ziemi, projekt mikrosatelity EagleEye oraz projekt Camila, którego celem jest budowa narodowej konstelacji co najmniej trzech satelitów obserwacyjnych. Oprócz tego spółka została zaproszona do konsorcjum przy projekcie budowy pierwszego dużego komputera kwantowego dla Unii Europejskiej (Program Millenion) i planuje w tym celu wydzielić w I półroczu 2026 nową spółkę – Creotech Quantum” – napisano w uzasadnieniu.

Specjaliści zwracają uwagę na informację o podwyższonej składce odprowadzanej przez Polskę na rzecz ESA, która wyniesie 731 mln EUR w latach 2026-28, o 47 proc. więcej niż w latach 2022-25.

„Dzięki temu spółka ma szansę pozyskać więcej nowych umów w kolejnych kwartałach. Biorąc pod uwagę solidny portfel zamówień oraz bliską perspektywę kolejnych kontraktów, oczekujemy dalszej poprawy wyników” – dodają analitycy.

cyber_Folks

Analitycy pozytywnie oceniają dokonane w ubiegłym roku przejęcia Shopera (potencjał połączonej grupy pod kątem optymalizacji wydatków na badania i rozwój, marketing oraz krzyżową sprzedaż usług) oraz Presta Shop (skokowy wzrost GMV, synergie w hostingu oraz e-commerce).

„Ponadto spółka rozszerza swoją ofertę, jeżeli chodzi o oprogramowanie dla e-commerce’u oraz do tworzenia stron WWW przy pomocy AI. Pozytywnie podchodzimy także do realizowanej konsolidacji marek w segmencie hostingu, co powinno w szczególności przynieść synergie na poziomie operacyjnym, oczekujemy także wzrostu średniej ceny (ARPU) w segmencie hostingu z uwagi na dodatkowe usługi – spółka od dwóch lat nie zmieniała bazowych cenników” – dodają analitycy.

Dom Development

Według analityków BM BNP Paribas w ostatnich miesiącach poprawił się popyt na mieszkania, a wsparciem pozostawała dobra sytuacja na rynku pracy, dotychczasowe obniżki stóp procentowych oraz oczekiwania na kolejne, a także odbudowa oferty deweloperów. Z drugiej strony niska presja ze strony kosztów budowy powinna wspierać przyszłe rezultaty sektora.

„Dom Development wyróżnia się na tle konkurencji m.in. wysoką ekspozycją na klientów gotówkowych oraz w dużych miastach, znacznym udziałem projektów premium, jakością inwestycji oraz renomą. Zarząd stawia również na elastyczność, stąd wyjście z szerszą ofertą do segmentu popularnego. Przekłada się to na stabilność wyników oraz relatywnie wysokie marże” – dodają analitycy.

Mo-Bruk

Po okresie słabszych wyników będących rezultatem otoczenia rynkowego (niższe ceny, mniej utylizacji bomb ekologicznych) oraz niższych wolumenów związanych m.in. z okresem modernizacji spalarni ostatnie kwartały stały pod znakiem powrotu spółki do wyższych wyników. Wsparciem pozostaje rosnące wykorzystanie mocy w zmodernizowanych zakładach oraz przejętych, należących do El-Kajo.

„Dodatkowo na horyzoncie pojawia się coraz więcej przetargów na bomby ekologiczne, które historycznie charakteryzowały się większą rentownością. W 2025 r. spółka ograniczyła ryzyko związane z opłatami podwyższonymi, dokonując odpisu, który pokrywa hipotetycznie negatywny scenariusz rozstrzygnięć dla spółki. Mo-Bruk dzięki przewagom konkurencyjnym (osiągnięta skala, nowoczesne instalacje, mocny bilans) generuje wysoką rentowność oraz wolne przepływy pieniężne, co implikuje wysoką stopę dywidendy oraz pozwala na wzrost skali poprzez przejęcia. Zgodnie z zapowiedziami zarządu dywidenda z zysku za 2025 r. nie jest wykluczona, mimo iż na horyzoncie znajdują się kolejne przejęcia spółek z branży okołoodpadowej” – uważają eksperci BM BNP Paribas.

Synektik

Analitycy oczekują utrzymania wysokiego tempa zamówień na nowe maszyny z uwagi na inwestycje z KPO (backlog na koniec października był ponad dwa razy wyższy r/r, a nowe zamówienia wyższe o 75 proc.), a w dłuższym terminie potencjał wzrostu tworzy rozpoczęcie sprzedaży nowej, piątej generacji robotów chirurgicznych daVinci.

„Zarząd przedstawił także pozytywne perspektywy, jeżeli chodzi o potencjał wzrostu wolumenu procedur (po ok. 35 proc. rocznie w 2026 i 2027), z możliwością wzrostu średniej ceny” – głosi uzasadnienie.

XTB

Analitycy uważają, że wysokie tempo pozyskiwania klientów pozytywnie wpływa na perspektywy wyników, szczególnie jeśli rynkowa zmienność będzie podwyższona. Zarząd brokera wskazywał, że przy obecnej bazie klientów spółka byłaby w stanie wygenerować ok. 0,5 mld zł w kwartale, gdyby przez cały kwartał utrzymywała się wysoka zmienność rynkowa. W III kwartale zmienność była niska, a zysk netto wyniósł 53 mln zł.