Prognozy dywidend na 2026 rok dla 7 banków i PZU

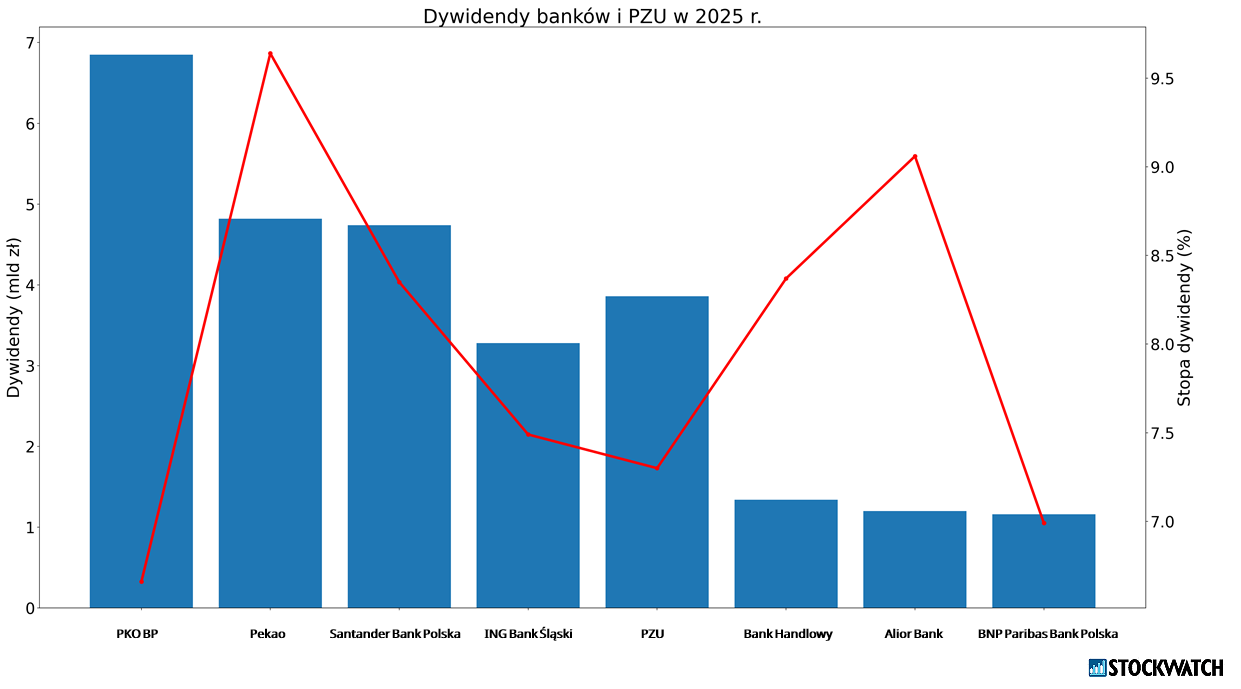

Banki i PZU wypłaciły 27,3 mld zł dywidend w 2025 r.

Rok 2025 na GPW przeszedł do historii jako jeden z najlepszych pod względem dywidend. Według szacunków StockWatch.pl, spółki notowane na warszawskim parkiecie wypłaciły akcjonariuszom łącznie ok. 40 mld zł, z czego ok. 27,3 mld zł – czyli ponad 2/3 puli – przypadło na 7 banków i PZU.

Sektor bankowy od lat jest największym płatnikiem dywidend na polskiej giełdzie. To właśnie tutaj w 2025 r. najwięcej spółek podzieliło dywidendy liczone w miliardach złotych. Najwyższą pulę rozbił tym razem PKO BP, który wypłacił inwestorom aż 6,85 mld zł. Więcej na całym rynku w 2025 r. podzielił jedynie Orlen, który na dywidendę przeznaczył rekordowe 6,97 mld zł. Tuż za PKO BP – pod względem wartości nominalnej dywidendy – uplasowały się Pekao i Santander Bank Polska. Za to pod względem stopy dywidendowym hitem okazała się oferta Pekao, gdzie wskaźnik wyniósł aż 9,6 proc. Na kolejnych miejscach podium znalazły się dywidendy Alior Banku (DY=9 proc.) i Banku Handlowego (DY=8,4 proc.).

Kliknij, aby powiększyć

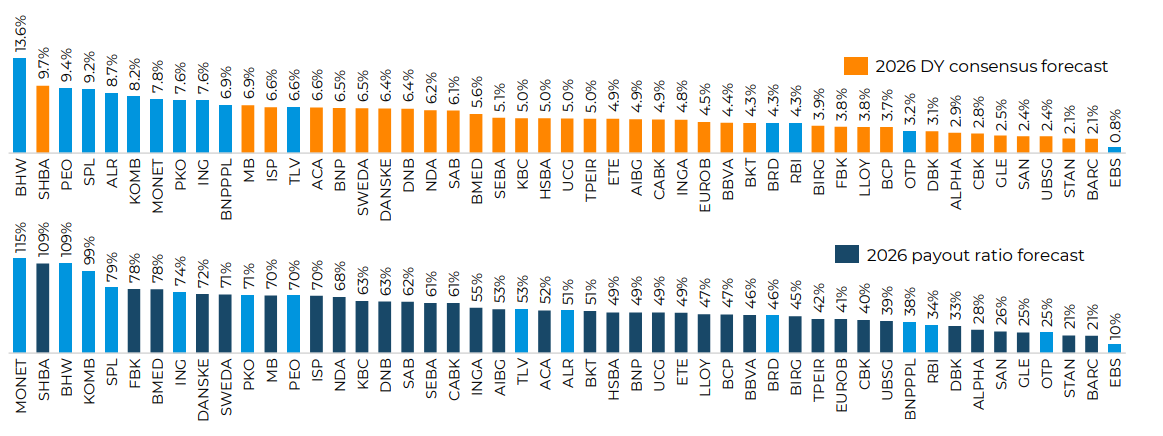

Polskie banki oferują najwyższe dywidendy w Europie

Polski sektor bankowy i ubezpieczeniowy (reprezentowany głównie przez PZU) pod względem kondycji finansowej i płaconych dywidend nie ma sobie równych w Europie. Z pandemii Covid-19 banki wyszły w świetnej formie i z gigantycznymi zasobami gotówki, którą w kolejnych latach szczodrze się dzieliły. W efekcie rekordowe stawki i wysokie jednocyfrowe stopy dywidend stały się normą, której mogli nam pozazdrościć inwestorzy z całego regionu.

– Wskaźniki wypłat dywidendy oraz stopy dywidendy oferowane przez polskie banki należą do najwyższych w Europie. W rezultacie potencjał pozytywnych zaskoczeń jest ograniczony – czytamy w raporcie BM mBanku z 15 grudnia 2025 r.

Rok 2026 również zapowiada się mocno. Według prognoz BM mBanku, banki notowane na GPW znajdą się wysoko w rankingach payout ratio (wskaźnik wypłaty dywidendy, czyli jaki procent zysku netto spółki jest wypłacany akcjonariuszom w formie dywidendy) oraz stopy dywidendy (dividend yield).

Źródło: BM mBanku.

Analityk: Banki w 2026 roku będą płacić wysokie dywidendy

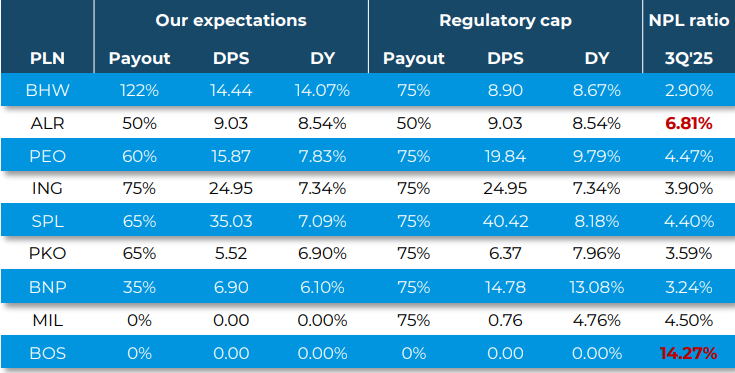

Ubiegły rok był kolejnym wyjątkowo udanym dla banków. Według danych NBP, zysk netto sektora po 11 miesiącach 2025 r. wyniósł 45,1 mld zł, czyli wzrósł o 13,5 proc. r/r. Przy wysokich, choć już normalizujących się stopach procentowych i mocnych bilansach, analitycy spodziewają się kontynuacji hojnej polityki dywidendowej w 2026 r. Co więcej, jak zaznacza Michał Konarski z BM mBanku, część instytucji może dodatkowo sięgnąć po kapitał dywidendowy lub niepodzielone zyski z poprzednich lat.

– Najnowsza rekomendacja KNF dla sektora bankowego w zakresie dywidend nie przyniosła żadnych większych niespodzianek. Kryteria z 2025 roku praktycznie zostały powtórzone. Sytuacja finansowa sektora bankowego w 2025 roku wyglądała bardzo dobrze, a same banki w zasadzie nie mają większych problemów. Można więc zakładać, że reprezentanci sektora w 2026 roku będą płacić wysokie dywidendy – podobne do tych z 2025 roku. Warto też pamiętać, że część banków ma także potencjał sypnąć ekstra groszem z niepodzielonych zysków z wcześniejszych lat lub z tzw. kapitału dywidendowego – mówi w rozmowie ze StockWatch.pl Michał Konarski, analityk BM mBanku.

Jeszcze pod koniec 2025 r. KNF przedstawił rekomendacje dla sektora bankowego w zakresie dywidend, czyli zalecenia co konkretny bank ma prawo zrobić przy spełnieniu kryteriów kapitałowych i jakości portfela. W praktyce część banków ma przestrzeń do wypłaty nawet 75 proc. zysku, ale nie każdy z niej skorzysta – choćby ze względu na ambicje w akcji kredytowej, plany strategiczne czy jakość portfela (np. wyższy udział kredytów niepracujących – NPL).

Źródło: BM mBanku

Jak dodają analitycy DM BOŚ, sektor bankowy ma czym się dzielić i jest w relatywnie dobrej kondycji fundamentalnej. Jednak jego perspektywy obarczone są kilkoma istotnymi czynnikami ryzyka. Najważniejsze z nich dotyczą otoczenia regulacyjnego i konkurencyjnego. Rosnąca presja regulacyjna, w tym związana z ochroną konsumentów, sankcją kredytu darmowego czy potencjalnymi sporami wokół WIBOR-u, może ponownie zwiększyć niepewność prawną i koszty funkcjonowania banków. Dodatkowo, możliwe jest głębsze od oczekiwań zawężanie marży odsetkowej netto, jeśli nasili się konkurencja o depozyty w warunkach obniżających się stóp procentowych. Ryzykiem pozostaje także tempo wzrostu akcji kredytowej, które może rozczarować w przypadku pogorszenia nastrojów lub opóźnień w realizacji planowanych inwestycji, a także rosnące wydatki na IT i compliance, zwiększające presję kosztową.

Santander Bank Polska: Dywidenda może być niższa r/r, ale nadal wysoka

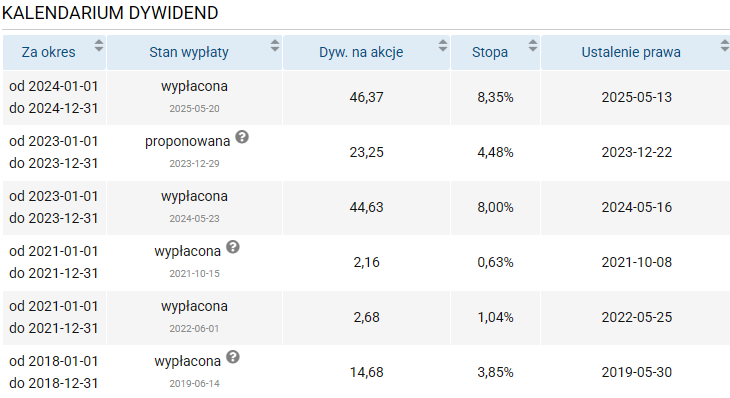

Santander Bank Polska w ostatnich latach szczodrze dzielił się zyskiem z akcjonariuszami. W 2025 r. bank wypłacił ok. 4,74 mld zł dywidendy, co dało stawkę 46,37 zł na akcję i stopę 8,35 proc.

Źródło: Opracowanie własne/StockWatch.pl

Według prognoz BM mBanku, w 2026 r. Santander Bank Polska może wypłacić nawet 35,03 zł na akcję (ok. 7,1 proc. dividend yield). Z kolei DM BOŚ zakłada stawkę 27,62 zł na akcję, co dawałoby stopę na poziomie 5,4 proc.

– W naszym modelu założyliśmy, że Santander Bank Polska może wypłacić 65 proc. zysku na dywidendę. To konserwatywne założenie, ponieważ jest to jeden z największych banków w Polsce, który również może włączyć się aktywnie do akcji kredytowej. Dodatkowo jest jeszcze kwestia nowego właściciela. Erste Group, które będzie podejmowało decyzję o tegorocznej dywidendzie, to podmiot, dla którego maksymalna dywidenda nie jest priorytetem. Zarząd samego Erste Group zapowiedział, że dywidenda grupy będzie skromniejsza. Zobaczymy więc, czy podobne podejście będzie stosowane w przejętych aktywach – zaznacza analityk BM mBanku.

Na początku roku Santander Bank Polska oficjalnie zmienił barwy. Hiszpański Banco Santander sprzedał austriackiemu Erste Group 49 proc. akcji swojego biznesu w Polsce za około 7 mld euro (ok. 30 mld zł). Na 22 stycznia zaplanowano nadzwyczajne walne zgromadzenie Santander Bank Polska, które zdecyduje m.in. o zmianie nazwy banku na Erste Bank Polska.

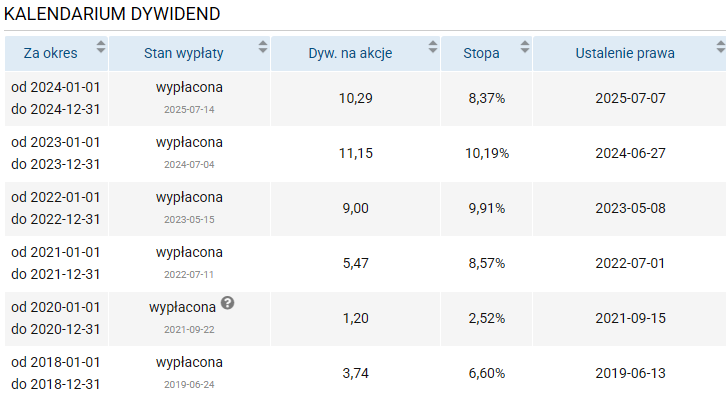

Bank Handlowy z szansą na dwucyfrową stopę dywidendy

Arcyciekawie zapowiada się dywidenda z Banku Handlowego, który niemal co roku jest wymieniany wśród najhojniejszych spółek na GPW. W 2025 r. bank podzielił ok. 1,34 mld zł, czyli 10,29 zł na akcję. Stopa dywidendy wyniosła 8,4 proc.

Źródło: Opracowanie własne/StockWatch.pl

W tym roku – pod względem stopy dywidendy – Bank Handlowy może okazać się liderem w Europie. Według szacunków analityka BM mBanku, dywidenda z zysku za 2025 r. może sięgnąć nawet 14,44 zł na akcję, co dawałoby stopę na poziomie nawet 14 proc. Z kolei analitycy DM BOŚ prognozują stawkę 13 zł na akcję (DY=12,70 proc.).

Warto też przypomnieć, że w październiku ub.r. Handlowy wypłacił dodatkowo 448,55 mln zł tytułem zaliczki na poczet dywidendy za 2025 r. Stawka na akcję wyniosła 3,44 zł.

– Bank Handlowy jest jednym z banków, które bez problemu kwalifikują się do payout ratio na maksymalnym poziomie, czyli 75 proc. W naszym scenariuszu zakładamy, że bank wypłaci 8,90 zł dywidendy z zysku za 2025 rok plus bonus w postaci środków ze sprzedaży segmentu bankowości detalicznej do VeloBanku. Łączna stawka na akcję może sięgnąć nawet 14,44 zł. Potencjalny dividend yield robi wrażenie, bo może sięgnąć nawet 14 proc. – prognozuje analityk BM mBanku

W połowie 2025 r. Citi Handlowy podpisał umowę sprzedaży biznesu detalicznego do VeloBanku. Transakcja objęła m.in. portfel kredytów, depozytów, kart kredytowych oraz oddziały. Przeniesione aktywa detaliczne to ok. 6 mld zł kredytów, 22,1 mld zł depozytów i 8,9 mld zł aktywów pod zarządzaniem. Citi Handlowy otrzyma za sprzedawany biznes 532 mln zł, w tym kwotę 100 mln zł, płatne zależnie od osiągniętych wolumenów biznesowych działalności detalicznej w dniu zamknięcia transakcji.

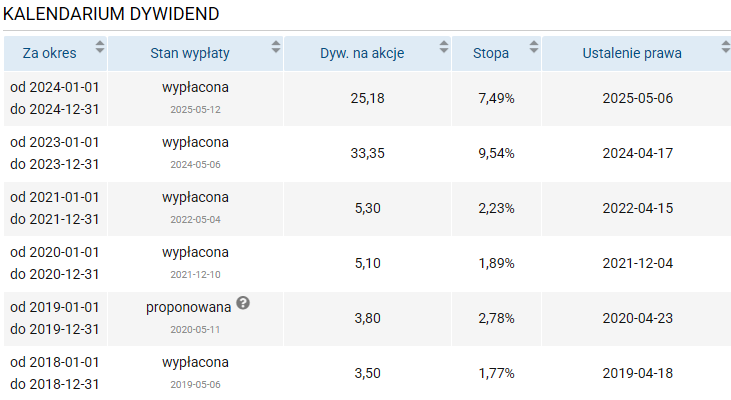

ING Bank Śląski: Szansa na utrzymanie poziomu z 2025 r.

W 2026 roku dywidendą powinien podzielić się także ING Bank Śląski. W ubiegłym roku bank wypłacił 3,28 mld zł, czyli 25,18 zł na akcję. Stopa dywidendy wyniosła blisko 7,5 proc.

Źródło: Opracowanie własne/StockWatch.pl

Opinie co do perspektyw dywidendy na 2026 r. są podzielone. Michał Konarski z BM mBanku zakłada utrzymanie stawki w okolicach ubiegłorocznego poziomu i wypłatę 24,95 zł na akcję, co dawałoby stopę w okolicach 7,3 proc. Z kolei analitycy DM BOŚ nastawiają się na ostre cięcie i celują w 16,80 zł na akcję, co dałoby stopę 4,8 proc.

– ING Bank Śląski spełnia kryteria do wypłaty 75 proc. zysku w formie dywidendy. Zakładamy, że zarząd będzie chciał wypłacić maksymalną dywidendę. Prognozowana przez nas stawka to 24,95 zł na akcję – mówi w rozmowie ze StockWatch.pl Michał Konarski.

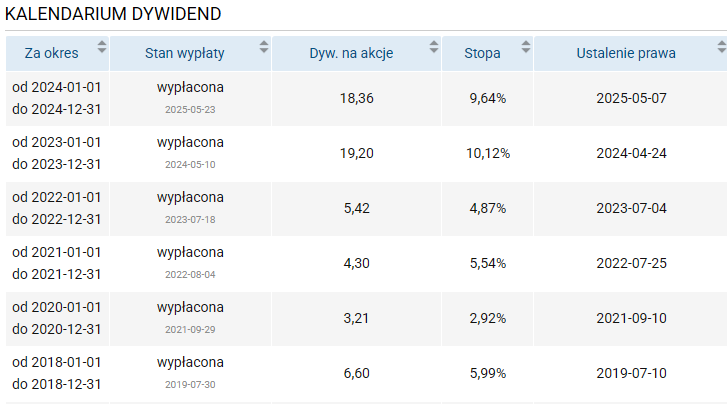

Bank Pekao: Trzeci rok z rzędu z wysoką stopą dywidendy

Na tegorocznej liście dywidendowej nie powinno zabraknąć Banku Pekao. Branżowy wicelider dwa lata temu wypłacił rekordową stawkę 19,20 zł na akcję, co dało stopę dywidendy przekraczającą 10 proc. W 2025 r. akcjonariusze otrzymali łącznie 4,82 mld zł, czyli 18,36 zł na akcję. Stopa również była imponująca i wyniosła 9,6 proc.

Źródło: Opracowanie własne/StockWatch.pl

Rok 2026 również zapowiada się dobrze dla akcjonariuszy Pekao. Michał Konarski z BM mBanku ostrożnie zakłada 15,87 zł dywidendy na akcję (ok. 7,8 proc. dividend yield), ale nie wyklucza też pozytywnej niespodzianki w postaci wyższej stawki. Konserwatywny scenariusz wiąże się m.in. z możliwą większą aktywnością kredytową.

– Bank Pekao ma zielone światło na maksymalną wypłatę w 2026 roku, czyli 75 proc. zysku. Jednak w naszym modelu zakładamy payoutout-out ratio na poziomie 60 proc. i stawkę 15,87 zł. To konserwatywne podejście wynika z założenia, że Bank Pekao może w tym roku być bardziej aktywny w zakresie akcji kredytowej. Dużo będzie zależało od sytuacji rynkowej i oceny zarządu, dlatego nie wykluczamy też jakiejś niespodzianki względem naszej prognozy – mówi Konarski.

Z kolei analitycy DM BOŚ zakładają, że Bank Pekao szarpnie się nawet na 19,17 zł na akcję, czyli 3 grosze mniej niż rekord z 2024 r. Jeśli ta prognoza się potwierdzi, akcjonariusze „giełdowego żubra” po raz trzeci z rzędu otrzymają dywidendę o stopie przekraczającej 9 proc.

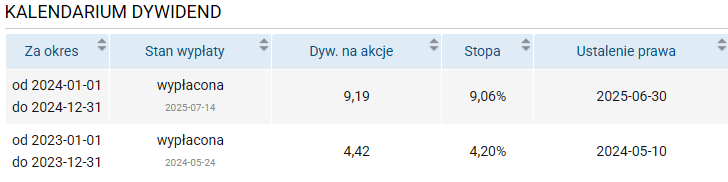

Alior Bank: powtórka z 2025 r., ale z wyraźnym ograniczeniem „sufitu”

Alior Bank w swojej giełdowej historii tylko dwa razy dzielił się zyskiem z akcjonariuszami. W 2024 r. bank wypłacił 4,42 zł na akcję (DY=4,2 proc.), a w 2025 r. aż 9,19 zł na akcję (DY=9,06 proc.). W prognozach na 2026 r. BM mBank zakłada stawkę 9,03 zł na akcję (ok. 8,54 proc. dividend yield), a DM BOŚ: 8,10 zł na akcję (7,8 proc.).

– W Alior Banku zakładamy powtórkę z 2025 roku, czyli wypłatę maksymalnie 50 proc. zysku i stawkę 9,03 zł na akcję. Dividend yield również wygląda bardzo atrakcyjnie i może sięgnąć nawet 8,5 proc. Ograniczenie payout ratio wynika z faktu, że na koniec trzeciego kwartału 2025 wskaźnik NPL wynosił 6,81 proc., czyli przekraczał próg 5 proc., który pozwala na wypłatę 75 proc. zysku na dywidendę. Warto dodać, że bank w swojej strategii zakłada docelowo zejście ze wskaźnikiem NPL poniżej 5 proc. – komentuje sytuację Alior Banku analityk BM mBanku.

Źródło: Opracowanie własne/StockWatch.pl

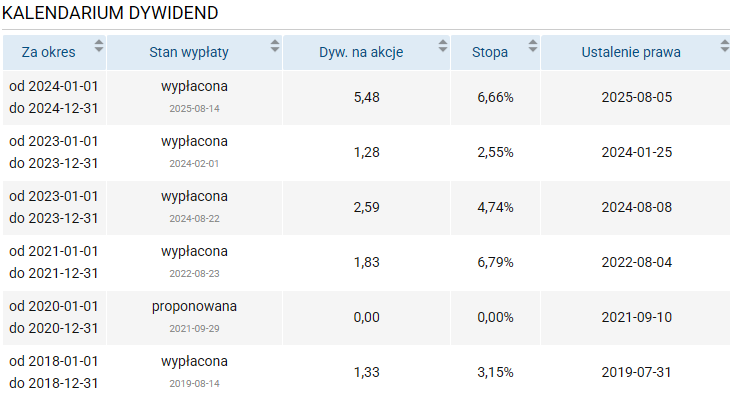

PKO BP: Dywidenda plus ewentualny bonus

Dywidendową serię powinien przedłużyć także PKO BP. Branżowy gigant wypłacił w 2025 r. inwestorom aż 6,85 mld zł. Stawka na akcję wyniosła 5,48 zł na akcję, co odpowiadało stopie 6,66 proc. Prognoza BM mBanku na 2026 r. to 5,52 zł dywidendy na akcję, co oznacza stopę w okolicach 6,9 proc. Z kolei analitycy DM BOŚ oczekują nieco więcej, czyli 5,77 zł na akcję (DY=7,4 proc.).

Jak zaznacza Michał Konarski, w PKO BP gra toczy się jednak także o potencjalne dodatkowe środki, które bank ma w ramach tzw. kapitału dywidendowego – decyzja o ich uruchomieniu może zależeć od podejścia głównego akcjonariusza i potrzeb budżetowych Skarbu Państwa.

– PKO BP, podobnie jak w Pekao, będzie najprawdopodobniej aktywnie uczestniczył w tegorocznej akcji kredytowej. Dlatego też konserwatywnie podchodzimy do dywidendy, zakładając payout ratio na poziomie 65 proc., co daje 5,52 zł na akcję. Należy też dodać, że PKO BP w ramach kapitału dywidendowego posiada środki pozwalające na wypłatę jeszcze 3,17 zł na akcję. Kwestia uruchomienia tych środków leży w gestii Skarbu Państwa, który z racji wysokich potrzeb może chcieć sięgnąć głębiej do kieszeni banku. W najbardziej optymistycznym scenariuszu bank może wypłacić 9,54 zł na akcję – ocenia Michał Konarski.

Źródło: Opracowanie własne/StockWatch.pl

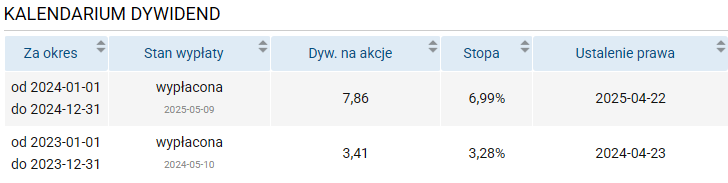

BNP Paribas Bank Polska: Dywidenda według nowej polityki

BNP Paribas Bank Polska, mimo swojej długiej obecności na GPW i polskim rynku, ma dość skromną historię dywidend. W 2024 r. bank wypłacił 3,41 zł dywidendy na akcję, a w 2025 r. 7,86 zł na akcję. Ubiegłoroczny yield wyniósł blisko 7 proc.

W prognozach BM mBanku bazowy wariant jest zachowawczy i zakłada wypłatę jedynie 35 proc. zysku. Jednak – jak wskazuje analityk – realnym punktem odniesienia może być wypłata bliżej 50 proc. zysku, jeśli bank będzie chciał realizować zapisy nowej strategii, którą ogłosił w grudniu.

– Założyliśmy, że BNP Paribas Bank Polska konserwatywnie przeznaczy 35 proc. zysku na dywidendę, przy czym nasze założenie powstało jeszcze przed publikacją strategii, która zakłada, że bank będzie celował w wypłatę 50 proc. Zgodnie z zaleceniem KNF, BNP Paribas ma pole do wypłaty 75 proc. zysku, natomiast najbardziej realnym scenariuszem jest wypłata dywidendy w okolicach 50 proc. zysku, co dawałoby 9,85 zł na akcję – ocenia w rozmowie ze StockWatch.pl analityk BM mBanku.

Źródło: Opracowanie własne/StockWatch.pl

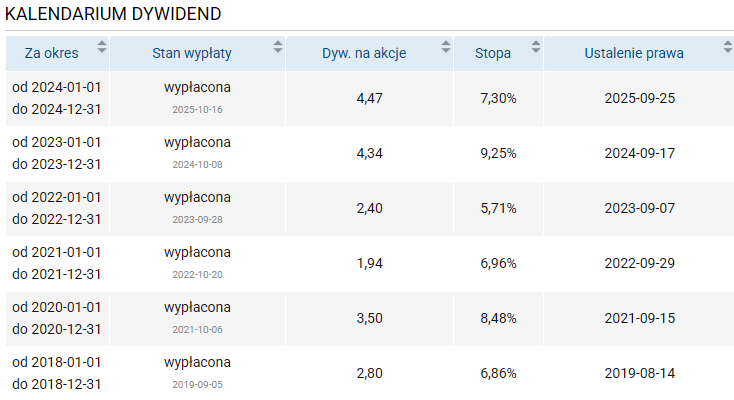

PZU: Stabilna baza, ale w tle Solvency 2 i ostrożność kapitałowa

Ciekawie zapowiada się także tegoroczna dywidenda z PZU. Największy polski ubezpieczyciel wypłacił w 2025 r. 4,47 zł na akcję, co odpowiadało stopie dywidendy 7,3 proc. W prognozie BM mBanku na 2026 r. bazowy scenariusz to 4,61 zł na akcję (7,4 proc.). W grze jest jednak także wariant wyższy, jeśli zarząd uzna, że bufor kapitałowy na to pozwala.

– W wypadku PZU na ten moment zakładamy wypłatę stawki 4,61 zł na akcję. Wyniki w 2025 roku były na tyle dobre, że widzimy pole do zwiększenia tej stawki nawet do około 5,30 zł. Kwestia ostatecznej wypłaty będzie zależała od zarządu, który może chcieć podejść bardziej konserwatywnie z uwagi na wchodzące w styczniu 2027 roku przepisy Solvency II, które negatywnie odbiją się na wskaźnikach wypłacalności PZU. Stąd też pomysł na utworzenie struktury holdingu w PZU, co otworzyłoby nowe możliwości w grupie.

PZU to w polskich warunkach rynkowych arystokrata dywidendowy. Spółka regularnie od debiutu w 2010 r. dzieli się zyskiem z akcjonariuszami. W sumie ubezpieczyciel wypłacił w formie dywidend już blisko 37 mld zł.

Źródło: Opracowanie własne/StockWatch.pl