Największy od kilkunastu lat spadek cen złota i srebra. Co się dzieje? Czy to pęknięcie bańki spekulacyjnej czy tylko zasłużona korekta, która rynkowi metali szlachetnych się na pewno należała? Jak długo potrwa przecena kruszców i kiedy będzie dobry moment, by wejść na rynek? Do jakiego poziomu powinno spaść złoto, żeby „wróciło do fundamentów”? Oto kilka punktów odniesienia, choć najważniejszy – czyli rewolucyjna zmiana systemu monetarnego – stawia je wszystkie pod znakiem zapytania

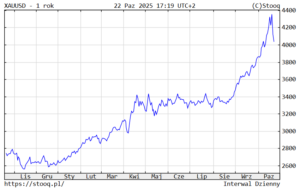

Inwestorzy nazywają wydarzenia z ostatnich kilkudziesięciu godzin na rynku kruszców jednym słowem – pogrom. W przypadku złota mówimy o największym spadku od 12 lat. Z historycznego szczytu na poziomie 4 381 dolarów za uncję złoto spadło w okolice 4 000 dolarów za uncję. Licząc w polskich złotych uncja kruszcu pod koniec zeszłego tygodnia doszła niemal do 16 000 zł. Złote monety były wówczas sprzedawane po cenach nawet powyżej 16 500 zł za uncję. Teraz uncja złota jest wyceniana na rynkach po 14 800 zł, a w sklepach ceny uncjowych monet utrzymują się na poziomie 15 300 – 15 400 zł.

W przypadku srebra mówimy o jeszcze większej skali spadków – ten kruszec stracił w ciągu kilkudziesięciu godzin ponad 10% swojej ceny rynkowej, z poziomu 54,5 dolarów za uncję zanurkował w okolicę 48 dolarów. To bolesny spadek, bo najwięksi optymiści spodziewali się, że zjawisko „silver squeeze” (czyli deficytu fizycznego złota na rynku w Londynie) potrwa dłużej, a tymczasem wygląda na to, że kryzys dostępności sztabek został zażegnany.

Drastyczny spadek cen złota i srebra. Trzy powody

Powód drastycznej przeceny jest oczywisty – rajd kruszców posunął się zbyt daleko, a ich ceny rosły zbyt szybko. W efekcie oderwały się od fundamentów wartości. Prawdopodobnie ani złota, ani srebra nie sprzedawali posiadacze fizycznych sztabek i monet, którzy kupowali je, żeby zabezpieczyć się przed inflacją, ani banki centralne. Załamanie cen spowodowali inwestorzy o spekulacyjnym „rodowodzie”, którzy na potęgę kupowali ostatnio udziały w ETF-ach dających ekspozycję na rynek złota.

Drastyczny spadek cen złota i srebra wynika z tego, że teraz ci spekulacyjnie nastawieni inwestorzy postanowili zainkasować zyski. Zwłaszcza, że widzieli szalejącą „ulicę”, czyli najmniej doświadczonych ciułaczy, którzy rzucili się do kupowania złota po rekordowo wysokich cenach. O tym, że szaleństwo cen złota jest przesadzone pisaliśmy zresztą w „Subiektywnie o Finansach”:

Katalizatorem – poza czysto rynkowymi czynnikami, czyli dużą liczbą inwestorów, którzy osiągnęli szybki i łatwy zysk dzięki inwestycjom w kruszce i powiedzieli „już wystarczy” – było umacnianie się amerykańskiego dolara względem innych walut (to, że przez dobrych kilka dni złoto rosło razem z dolarem było zjawiskiem dziwnym i nietypowym) oraz oczekiwania na „rozejm” w wojnie celnej USA-Chiny. Ten ostatni element może spowodować wzrost apetytu na ryzykowne inwestycje. Może to popchnąć w górę ceny akcji (zwłaszcza, że wyniki finansowe ogłaszają właśnie technologiczni giganci).

Skoro rośnie prawdopodobieństwo, że zelżeją czynniki „blokujące” światową gospodarkę, to inwestorzy – antycypując tę przyszłość – przystępują do kupowania akcji, a jednocześnie zmniejszają udział inwestycji, które są „polisą na złe czasy”, takich jak złoto. Stąd spadek cen złota. Zobaczymy jak długo potrwa odwrót inwestorów od ryzyka. Ma on różne oblicza – oprócz złota i srebra m.in. spada rentowność obligacji, 10-letnie amerykańskie obligacje o stałym oprocentowaniu na giełdzie po raz pierwszy od dłuższego czasu osiągnęły rentowność poniżej 4% w skali roku.

Gdzie zatrzyma się spadek cen złota – a w konsekwencji także i srebra, bo te dwa metale szlachetne są ze sobą w pewnym stopniu „powiązane” – tego oczywiście nie wiemy, bo zależy to od strategii banków centralnych (czy będą chciały wykorzystać niższe ceny do zakupów) oraz od tego jak długo potrwa rynkowy trend do bardziej ryzykownego inwestowania (tzw. risk-on). Poza tym trzeba pamiętać, że jeśli to „tylko” korekta – inwestorzy będą chcieli odkupić złoto, gdy uznają, że się wypełniła.

Gwałtowna fala hossy na rynku złota wystartowała z poziomu 3 300 dolarów za uncję, a więc nie będzie niczym dziwnym, gdyby spadek cen złota „zabrał” jedną trzecią tego wzrostu, czyli 300-400 dolarów. To się właśnie wydarzyło. Poprzednia fala wzrostów (łącznie z korektą) miała zasięg 800 dolarów na uncji (podobnie jak obecna), co też sugeruje, że dno powinno być niedaleko. Pojawiła się też nowa analiza Citigroup, który obniżył rekomendację dla złota i spodziewa się dłuższej konsolidacji kruszcu w okolicach 4 000 dolarów za uncję.

Ciekawe jak rozwinie się sytuacja na rynku srebra. Kilkanaście dni temu nastąpiło „rozłączenie” cen kontraktów terminowych na srebro w Nowym Jorku (były niższe) od cen srebra z możliwością fizycznej dostawy w Londynie (znacznie wyższe). Ta „dziura” została prawdopodobnie zalepiona, bo spread cenowy stał się na tyle zauważalny, że zaczęło się opłacać wziąć srebro z magazynów rynku terminowego Comex (gdzie było go więcej, niż trzeba) i zawieźć samolotami do Londynu, gdzie go brakowało. A brakowało go do tego stopnia, że cena 'leasingu srebra” w pewnym momencie osiągnęła lichwiarską cenę 40% w skali… miesiąca. O bezprecedensowych wydarzeniach na rynku srebra było w „Subiektywnie o Finansach”:

Ile „powinno” kosztować złoto? Trzy metody wyceny

Niektórzy analitycy zastanawiają się, czy tym razem korekta cen złota nie będzie poważniejsza, niż ostatnich kilka. Bo też ceny złota – zwykle dużo bardziej stabilne, niż ceny innych aktywów – oderwały się od fundamentów bardziej, niż można się było spodziewać. Jeśli dwa lata temu uncja złota była wyceniana na 2 000 dolarów, a teraz płaci się za tę samą uncję 4 000 dolarów – to trudno nie zadawać sobie pytania czy korekta nie powinna objąć całej szalonej hossy złota.

O ile w przypadku akcji spółki, która podwoiłaby wartość w ciągu dwóch lat uzasadnieniem mógłby być np. dwukrotny wzrost generowanych zysów i wypłacanej dywidendy, o tyle w przypadku złota nie ma mowy o takich czynnikach. Złoto trudno wycenić, jednak odnosząc jego wartość do różnych agregatów można się zastanawiać czy nie oderwało się od fundamentów w stopniu zbyt dużym. Wówczas spadek cen złota mógłby się przedłużyć.

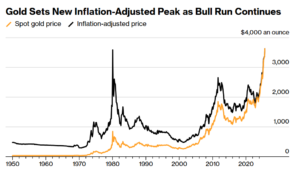

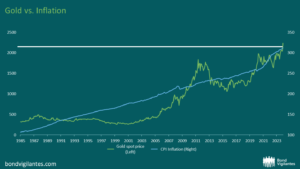

O jakich agregatach mowa? Jednym z nich jest inflacja. O złocie mówi się, że jest antyinflacyjne. Różnie z tą antyinflacyjnością bywało, choć w bardzo długich okresach ona się oczywiście sprawdza. Ale bywały całe dekady, gdy cena złota nie „broniła” przed inflacją. Jeśli byśmy odnieśli cenę złota do inflacji, to nie można powiedzieć, że jest tanie. Uwzględniając wzrost cen dóbr i usług złoto jest dziś droższe, niż było w czasie kryzysu inflacyjnego 1970-1980. Poniższy wykres jest sprzed kilku tygodni, dziś obie linie byłyby nieco wyżej.

Gdyby złoto miało „tylko” bronić przed inflacją, to rzeczywiście powinno być tańsze, niż jest w rzeczywistości – wytłumaczeniem faktu, że tak nie jest, z jednej strony może być obawa przed przyszłą inflacją, z drugiej strony wykorzystanie obligacji w rezerwach banków centralnych jako broni, a z trzeciej strony obawy przed wojną światową. Ale nie zmienia to faktu, że gdyby cena złota miała wrócić do poziomu wyłącznie odpowiadającego poziomowi inflacji, to musiałoby wrócić do… 2 300 dolarów za uncję. Spadek cen złota musiałby się drastycznie pogłębić. To się – z różnych powodów – raczej nie zdarzy.

Niektórzy odnoszą wartość złota do wartości innych aktywów. Np. zakładają, że miernikiem ceny złota powinien być parytet z cenami akcji na światowych giełdach. I nawet pokazują tabelki, z których wynika, że wartość giełdowego indeksu S&P500 w porównaniu z ceną złota od lat 90-tych zeszłego wieku utrzymywała relację między 0,3 (czyli złoto było trzykrotnie „tańsze”, niż wartość indeksu S&P500) a jednością. Dziś S&P500 ma wartość powyżej 6 700 pkt, a złoto – 4 000 dolarów. Jest więc nieco droższe, niż być powinno, o ile założymy, iż na giełdzie nie ma bańki spekulacyjnej. Ale skąd wiemy, że rzeczywiście jej nie ma?

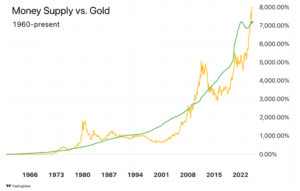

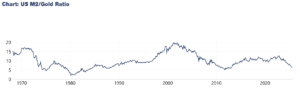

No i wreszcie ceny złota czasem odnosi się do emisji pieniądza w USA lub na całym świecie. Patrząc na relację wartości rynkowej całego wydobytego złota do agregatu pieniądza M2 (czyli gotówki w obrocie i pieniędzy na rachunkach banku centralnego) możemy zauważyć, że obie wartości są do pewnego stopnia skorelowane.

Istnieje nawet wskaźnik, który pokazuje tę relację. I – jeśli wierzyć w jego wskazania – dziś znajduje się na poziomie 6,6. Czy to dużo czy mało? W 1980 r., gdy złoto osiągało gigantyczne wyceny wskutek kryzysu inflacyjnego, wskaźnik ten nie przekraczał 2,5. A więc – gdyby poziom inflacji miał znów być dwucyfrowy (jak wtedy) i wskaźnik relacji ceny złota do podaży pieniądza miałby się znaleźć na takim poziomie jak wtedy, to… ceny złota mogłyby być jeszcze dwa i pół raza wyższe niż dziś. Mogłyby się znaleźć na poziomie 9 000 dolarów za uncję.

A jeśli takiej inflacji nie będzie? Wtedy pewnie warto byłoby sprawdzić jak ów wskaźnik kształtował się w roku 2011, gdy złoto osiągało poprzedni wieloletni szczyt notowań – na poziomie 1 800 dolarów za uncję. To był finał hossy trwającej 10 lat, w czasie której złoto zdrożało z 300 dolarów za uncję do wspomnianych wyżej 1 800 dolarów. Potem w ciągu kilku lat na rynku złota trwała bessa, która ściągnęła kurs kruszcu do zaledwie 1 000 dolarów za uncję. I z tego poziomu złoto wystartowało do kolejnej szalonej hossy, która trwa do dziś

Ile więc wynosił wskaźnik podaży pieniądza banku centralnego do wartości złota w 2011 r., czyli wtedy, gdy złoto po raz ostatni osiągało szczyt hossy? Otóż wynosił on… mniej więcej 6,5, a więc tyle, ile wynosi dziś.

Gdyby więc oglądać sprawę przez pryzmat powiązania wartości złota z wartością bilansu banku centralnego USA, to… a) złoto byłoby tanie, gdybyśmy zakładali scenariusz wysokiej inflacji (w takich okolicznościach wskaźnik obrazujący ceny złota do podaży pieniądza bywał historycznie 2,5 raza niższy, niż dziś) oraz b) drogie, jeśli scenariusza końca świata nie będzie.

Patrząc przez pryzmat tego wskaźnika nawet spadek do 2 500 dolarów za uncję nie byłby szczególnie dziwny. Wskaźnik ceny złota do podaży pieniądza może sugerować, że w sytuacji „niekryzysowej” 4 000 dolarów za uncję może być szczytem koniunktury na rynku złota na kolejnych kilkanaście lat (bo przecież przy wskaźniku na wysokości 6,5 kończyła się poprzednia hossa złota).

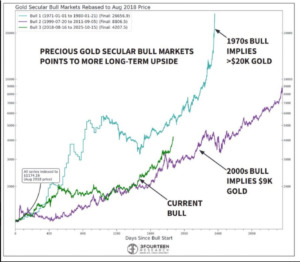

Ale są i skrajnie inne kalkulacje, oderwane od „fundamentalnej” wartości złota (jakkolwiek by jej nie szacować), natomiast skupiające się na porównaniach obecnego „rynku byka” na rynku złota do poprzednich takich faz koniunktury. Z tego punktu widzenia rzeczywiście obecna hossa jest wciąż stosunkowo mało „hojna”, bo przyniosła raptem czterokrotny wzrost ceny złota, gdy dwa poprzednie tego typu cykle – co najmniej dziesięciokrotny. Tyle, że to żaden „dowód” na to, iż cena złota w tym cyklu też powinna wzrosnąć 10-krotnie lub nawet 20-krotnie, o ile nie powtórzą się okoliczności, które towarzyszyły poprzednim cyklom.

Spadek cen złota? Strukturalna zmiana w świecie finansów nie została „unieważniona”

Tyle. że sytuacja jest dziś wyjątkowa i to może „unieważniać” te wszystkie wyliczenia. Kilka lat temu obligacje amerykańskiego rządu (będące głównym składnikiem rezerw banków centralnych) zostały po raz pierwszy wykorzystane jako broń. To oznacza, że większość banków centralnych jest zmuszona je wymienić na inne aktywa (z których najważniejszym jest złoto). Ten proces musi jeszcze potrwać (w skarbcu banku centralnego Chin złoto ma niecałe 8% udziału w całości rezerw dewizowych). Poziom zadłużenia świata też jest zupełnie inny, niż w poprzednich dekadach, co pozwala myśleć o ryzyku dewaluacji głównych walut.

————————————

Sytuację na rynku złota komentuje Michał Tekliński, analityk rynku metali szlachetnych w Goldenmark (sieć sklepów ze złotem i srebrem inwestycyjnym oraz z biżuterią i innymi metalami szlachetnymi) oraz Goldsaver (sklep internetowy, w którym złoto można kupować w częściach, by nie trzeba było wykładać kilkunastu tysięcy złotych na raz, by kupić uncję złota).

To, co dziś obserwujemy, to nie tylko kolejny cykl wzrostowy, ale moment przesterowania światowych finansów. Złoto pełni rolę bezpiecznej przystani, a jego cena odzwierciedla rosnący niepokój inwestorów wobec przyszłości globalnej gospodarki. Za rajdem złota stoją zarówno napięcia geopolityczne i wojna handlowa USA-Chiny, jak i rosnący popyt inwestycyjny ze strony banków centralnych oraz instytucji finansowych. Korekta wynikająca z „przegrzania” rynku nie zmienia tych fundamentów.

Wojna handlowa USA-Chiny jest nieunikniona. To byłby bardzo silny cios w światowy przemysł – nie tylko zbrojeniowy, ale też elektroniczny czy motoryzacyjny. Chiny rafinują blisko 90% światowych metali ziem rzadkich i mogą z dnia na dzień ograniczyć ich eksport. Dla Zachodu to sygnał ostrzegawczy, a dla inwestorów – bodziec do ucieczki w bezpieczne aktywa, w tym złoto. Nawet jeśli nastąpi zawieszenie broni między mocarstwami – nie spodziewałbym się trwałego pokoju. USA i Chiny są na kursie kolizyjnym w walce o gospodarczą dominację.

Wzrost notowań złota wspierały do tej pory prognozy największych instytucji finansowych. Bank of America, a także Société Générale przewidują, że do połowy 2026 roku cena kruszcu osiągnie 5 000 dolarów za uncję, a srebra – 65 dolarów za uncję. Do takiego wywindowania ceny złota może przyczynić się spodziewany przez analityków 14-procentowy wzrost popytu inwestycyjnego. W scenariuszu bardziej agresywnym, przy silniejszym napływie kapitału do metali szlachetnych, Bank of America nie wyklucza nawet osiągnięcia przez złoto ceny 6 000 dolarów za uncję.

Podobnie Goldman Sachs prognozuje poziom 4 900 dolarów za uncję, zaś ANZ Bank – 4 600 dolarów za uncję w 2026 roku. Analitycy coraz częściej podnoszą swoje prognozy, bo widzą, że mamy do czynienia z trwałą zmianą strukturalną w światowych finansach. Złoto odzyskuje rolę kluczowego aktywa rezerwowego. Tę rolę niepodzielnie dzierżył dolar i dolarowe obligacje. I nikt z włodarzy światowych finansów nie ma wątpliwości, że tę rolę będzie musiał (i chciał) porzucić. Albo przynajmniej się nią podzielić.

Jednym z banków centralnych, który działa na rzecz zmiany struktury rezerw dewizowych jest Narodowy Bank Polski. Jego działania odbijają się szerokim echem na rynkach finansowych. NBP od 2024 roku zintensyfikował zakupy złota. Polska w ubiegłym roku kupiła 89,5 ton kruszcu, a w obecnym ponad 67 ton, wyprzedzając pod tym względem nawet Chiny. W rezultacie NBP posiada już ponad 515 ton złota, co stanowi blisko 22% rezerw banku centralnego.

NBP nie tylko zwiększał rezerwy, ale zrobił to w najlepszym możliwym momencie. Dziś, przy cenie oscylującej wokół 4 000 dolarów za uncję, te zakupy okazały się strzałem w dziesiątkę. A planowane zwiększenie udziału złota w rezerwach do 30% może w nadchodzących latach przełożyć się na kolejne setki ton zakupionego kruszcu i wzmocnić pozycję Polski w światowym systemie finansowym.

Narodowy Bank Polski jest dziś chwalony przez zagraniczne media – od „The Economist”, przez „Bloomberg” i „Financial Times”, po niemiecki „Handelsblatt”. Włoskie portale ekonomiczne określają działania polskiego banku centralnego mianem „ewenementu na skalę światową”.

Mamy do czynienia z bezprecedensowym połączeniem czynników: wojną handlową, spadkiem zaufania do dolara, rekordowymi zakupami banków centralnych i wzrostem napięć geopolitycznych. To wszystko sprawia, że złoto wraca do centrum globalnego systemu finansowego. Inwestorzy instytucjonalni zaczynają realokować swoje portfele, zwiększając udział metali szlachetnych – to fundamentalna zmiana.

Co prawda krótkoterminowe korekty są możliwe, być może będą gwałtowne – co widzimy w ostatnich dniach – ale nie zmieniają długofalowego obrazu rynku. Złoto stało się strategicznym aktywem, które daje ochronę w świecie niepewnych walut i niestabilnej polityki.

——————————

WIĘCEJ O INWESTOWANIU:

———————————-

ZAPOZNAJ SIĘ Z ARTYKUŁAMI Z CYKLU „STAĆ CIĘ NA ZŁOTO”:

>>> Dla niezbyt doświadczonych inwestorów najbezpieczniejszą strategią są zakupy w częściach. Dotyczy to akcji, obligacji i… złota też. Zwłaszcza teraz. Jak robić to wygodnie?

>>> Złoto w monetach lub sztabkach czy w ETF-ach, funduszach i akcjach spółek? Jakie są wady i zalety lokowania pieniędzy w fizyczny kruszec?

>>> Popularność zakupów złota w Polsce rośnie, więc… wraca patent na kupowanie złota po kawałku. Czy tym sposobem złote sztabki trafią pod strzechy? Czy to bezpieczne? Testuję

>>> Od czego zależy cena złota? Kiedy zyskamy dzięki ulokowaniu w nim części oszczędności, a kiedy niekoniecznie? Zdecyduje o tym kilka czynników

>>> Po co banki centralne kupują złoto? I czy my też powinniśmy? Czy dla bankierów złoto staje się alternatywą dla „papierowego” pieniądza?

>>> Złoto czy nieruchomości? Ten odwieczny spór od lat rozgrzewa zwolenników inwestycji alternatywnych na całym świecie. Kto ma więcej racji?

>>> Złoto jako „ubezpieczenie od końca świata”? Nie tylko. Sprawdzam, jak złoto się sprawdza w kryzysowych momentach na rynku. Bo kryzysów ci u nas dostatek

————————

Odbierz za darmo e-book o lokowaniu w złoto. Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość? Raport możesz pobrać zupełnie bezpłatnie – wystarczy zarejestrować się w sklepie Goldsaver.pl tutaj lub zapisać się do newslettera Goldsaver.

————————

ZAPROSZENIE

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w Subiektywnie o Finansach. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali.

Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli wiodący na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA.

——————————–

Goldsaver i Goldenmark są Partnerami komercyjnego cyklu edukacyjnego Stać cię na złoto w Subiektywnie o Finansach. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. W sklepach Goldenmark – także fizycznej sieci placówek – można kupić kruszce i inne aktywa alternatywne. Autor komentarza – Michał Tekliński jest ekspertem rynku złota Goldsaver i Goldenmark.

![]()

Źródło zdjęcia: Freepik