As crescentes dificuldades de liquidez funcionam como um sinal de alerta, tal como um vulcão que dá sinais antes de entrar em erupção.

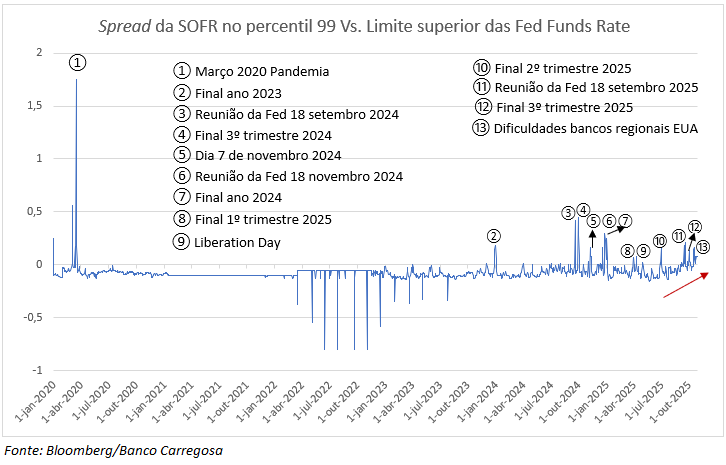

O spread — isto é, a diferença — entre a SOFR (Secured Overnight Financing Rate, a principal taxa de juro diária do mercado monetário norte-americano) e o limite superior das Fed Funds Rate tem vindo a aumentar, sendo mais visível, obviamente, na SOFR do percentil 99.

Esta taxa reflete o custo de financiamento das instituições que, em determinado momento, enfrentam maiores dificuldades em aceder à liquidez. Quanto mais elevada estiver a SOFR — em particular a do percentil 99 — e, sobretudo, quando se encontra acima do limite superior das Fed Funds Rate, maior é o stress financeiro no sistema. O mesmo fenómeno, embora menos visível, tem-se observado também na SOFR do percentil 75 e, em menor grau, nos percentis 25 e 1, uma vez que estes dois últimos correspondem às operações com melhores garantias de pagamento. Os quatro percentis mais utilizados como referência no mercado são precisamente os percentis 1, 25, 75 e 99.

Mesmo durante a crise bancária regional de março de 2023, este indicador, que corresponde à diferença entre a SOFR e o limite superior do intervalo das taxas de juro do banco central dos EUA, não registou qualquer sinal relevante de dificuldades de liquidez. Na altura, a Reserva Federal interveio com mecanismos de emergência para fornecer liquidez através de empréstimos temporários, mas sem recorrer a políticas de Quantitative Easing (QE).

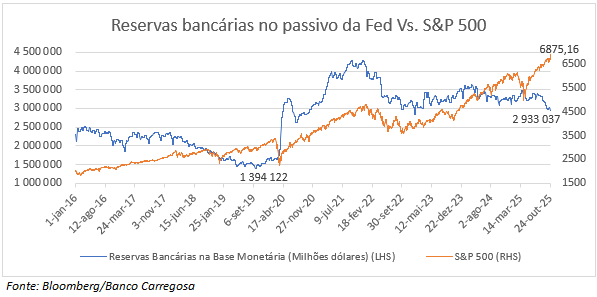

Pelo contrário, as reservas bancárias têm vindo a diminuir desde o início de 2022, quando a inflação obrigou não só à subida das taxas de juro como também ao início do Quantitative Tightening (QT), destinado a retirar do sistema parte da liquidez injetada durante a pandemia, um processo que se mantém até aos dias de hoje.

Atualmente, este aperto de liquidez pela Fed começa a traduzir-se em alguns sinais de dificuldade no mercado monetário. Excetuando situações pontuais, como os finais do mês, do trimestre ou do ano, quando os bancos ajustam os seus balanços, ou nas vésperas de reuniões da Fed, não se assistia a dificuldades de liquidez significativas desde março de 2020, nem sequer durante a crise bancária regional de 2023.

Contudo, esta versão 2.0 da crise bancária regional, surgida em meados deste mês de outubro, impulsionou a SOFR nos percentis mais elevados, em especial no percentil 99 (nos 4,33%), que ultrapassou de forma sustentada o limite superior do intervalo das Fed Funds Rate (4% a 4,25%). Já lá vão quase quinze dias de stress de liquidez, o que pode indiciar dificuldades mais persistentes, a menos que o movimento esteja apenas relacionado com a reunião da Fed de 29 de outubro ou com a paralisação parcial do governo dos EUA.

Se a SOFR, sobretudo a do percentil 99, continuar acima do limite superior das Fed Funds Rate, o risco de problemas de liquidez mais profundos aumentará, o que poderá travar a tendência de alta do S&P 500 e os sucessivos máximos históricos. O mercado tem sido impulsionado pelo entusiasmo em torno da inteligência artificial, que continua a sustentar não só as valorizações bolsistas, mas também o dinamismo da economia norte-americana. No entanto, as crescentes dificuldades de liquidez funcionam como um sinal de alerta, tal como um vulcão que dá sinais antes de entrar em erupção.

Há, ainda assim, outros fatores que continuam a sustentar o otimismo dos investidores, nomeadamente a política orçamental expansionista dos EUA. Mesmo durante o primeiro mandato de Donald Trump, o S&P 500 e a economia norte-americana cresceram, em parte, impulsionados pelo aumento dos défices públicos, que passaram de 3% para 4,6% do PIB em 2019. Os cortes de impostos reduziram as receitas fiscais, mas o aumento do défice acabou por compensar a política monetária restritiva iniciada em 2017, marcada pela subida das taxas de juro e pelo QT, medidas que culminaram no stress financeiro de setembro de 2019 e no início de um “QE 4.0” não oficial.

A partir dessa altura, as reservas bancárias, que tinham caído para menos de 1,5 biliões de dólares, recuperaram rapidamente. Atualmente, contudo, voltaram a descer significativamente, já próximas do limiar crítico de 2,8 biliões de dólares. Abaixo desse nível, é provável que surjam novos problemas de liquidez tanto no mercado monetário como no setor bancário.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.