A Iniciativa Liberal propõe, no âmbito das alterações a introduzir no Orçamento do Estado para 2026, que os escalões das taxas do IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) fossem aumentados em 14,61%, em vez dos 2,0% da proposta do Governo.

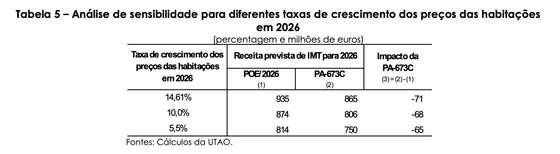

Segundo a Unidade Técnica de Apoio Orçamental (UTAO), que estimou o impacto da proposta, essa atualização dos escalões da iniciativa da IL implicaria uma perda de receita desse imposto de 71 milhões de euros. Ou seja, a receita de IMT ficaria nos 865 milhões de euros, face aos 935 milhões implícitos na proposta de lei do Governo.

“Para 2025, efetuou-se uma simulação que consiste na atualização dos preços dos imóveis da base de microdados de 2024 em 13,8%. Em 2025, os preços da habitação encontram-se a subir a um ritmo superior à atualização efetuada nos escalões de IMT em 2025. Consequentemente, admitindo o mesmo número de transações e uma distribuição por escalões semelhante ao ano anterior, a receita fiscal de IMT terá uma taxa de crescimento próxima de 23,1%”, aponta a UTAO, acrescentando que a “simulação para 2026 tem como ponto de partida o exercício efetuado para 2025”. Os impactos estimados, indica a UTAO, “consideram os pressupostos assumidos para a base de microdados, a taxa de crescimento dos preços das habitações de 14,61% em 2026, o mesmo número de transações e a mesma estrutura dos anos anteriores”.

A UTAO fez, no entanto, análise a uma evolução distinta dos preços dos imóveis — considerando uma eventual subida de 5,5% e de 10% dos preços das casas. Aí, a receita desceria, respetivamente, 65 milhões e 68 milhões de euros.

A Unidade Técnica alerta que, no entanto, “os resultados devem ser interpretados com cautela”, já que as previsões de impacto na receita de IMT “podem variar devido a uma diferente composição das habitações transacionadas em 2026 face a 2024 e a uma variação da procura”. E sugere que, por exemplo, “o regime de isenção de IMT na primeira compra de habitação própria e permanente até aos 35 anos vigorou 5 meses no ano 2024, enquanto em 2026 este regime irá vigorar durante 12 meses. Com efeito, é esperado que o número de transações em 2026 ao abrigo deste regime tenha um peso mais relevante do que no ano 2024”.