Com a divulgação dos dados em valor relativos ao PIB do 3º trimestre de 2025 pelo INE, constata-se que a soma do produto interno bruto gerado nos últimos 4 trimestres, superou pela primeira vez na história os €300 mil milhões.

Na realidade, o valor acumulado no ano terminado no 3º trimestre de 2025 é de €302 175 milhões.

As duas faces do PIB – valor e volume

Simplificando a explicação, o PIB é calculado numa ótica de volume e numa ótica de valor. A de volume procura evitar o contágio do efeito da variação dos preços, determinando quanto mais se produziu face ao ano anterior, traduzindo essa produção (de bens e serviços) em unidades monetárias, ou euros, mas corrigidos da inflação. No fundo, diz-nos, quanto mudou o PIB assumindo que os preços não tinham mudado de um ano para o outro.

Já a ótica em valor não se faz esse exercício e apura-se o PIB em euros a preços de mercado. Se o preço subiu é esse preço que deve ser usado para valorizar o que se produziu. Assim, pode-se ter produzido o mesmo que no ano anterior (ou até menos) e o valor surgir maior porque o preço terá aumentado (podendo esse aumento mais do que compensar uma queda da produção).

Na prática, até podemos ter o PIB a cair em volume e aumentar em valor.

Qual a utilidade do PIB em valor se não nos dá o crescimento real?

Se o PIB em volume nos dá uma ideia do crescimento real da economia, a ótica em valor é importante porque é destes euros que se tem de encontrar recursos para pagar a dívida. Sendo a dívida, ela própria, expressa em euros a preços de mercado (pode haver dívida expressa em outras moedas, ou até indexada à evolução de algum indicador, mas ignoremos esses casos neste momento, pois são raros e têm pouco peso).

Se o PIB em valor crescer mais depressa do que a dívida, o peso da dívida no PIB cairá e o esforço coletivo para enfrentar essa mesma dívida será também inferior, assumindo que a taxa de juro a que se remunera a dívida se mantém relativamente estável. Isto tanto se aplica à dívida pública como à dívida privada.

No limite, podemos ter o PIB real a crescer muito pouco e o PIB nominal a crescer bastante mais e com isso termos um fardo de dívida cada vez menor.

Com os dados do 3º trimestre de 2025 verifica-se que PIB real, em termos homólogos, aumentou 2,4%. Já o PIB em valor, nesse mesmo período, cresceu 6,7%, ou seja, 2,8 vezes mais depressa do que o PIB real.

A inflação é amiga do devedor, mesmo quando este é o Estado

Para um devedor que tenha o valor da sua dívida fixado num determinado montante, existir inflação é, geralmente, uma boa notícia. No caso do país endividado, em especial se a inflação que se aplica ao PIB for superior à dos consumidores, em princípio isso serão igualmente boas notícias, pois a inflação irá “comendo” o valor real da dívida. E a capacidade do país enfrentar essa dívida aumentará, pois terá mais euros disponíveis com menor esforço de desvio de recurso para pagar o que deve.

Nos últimos 10 anos Portugal tem conseguido reduzir rapidamente o peso da dívida, pela aliança do crescimento moderado do PIB em volume aliado a um crescimento bem mais dinâmico em valor. Passar de défices orçamentais para excedentes também ajudou, assim como manter as taxas de juro controladas, mas o impacto desta inflação benigna foi muito relevante.

Peso da dívida pública no PIB deverá ficar abaixo da média europeia muito em breve

De tal forma que muito em breve o peso da dívida pública portuguesa será inferior à média da União Europeia (que tem vindo a fazer o caminho inverso).

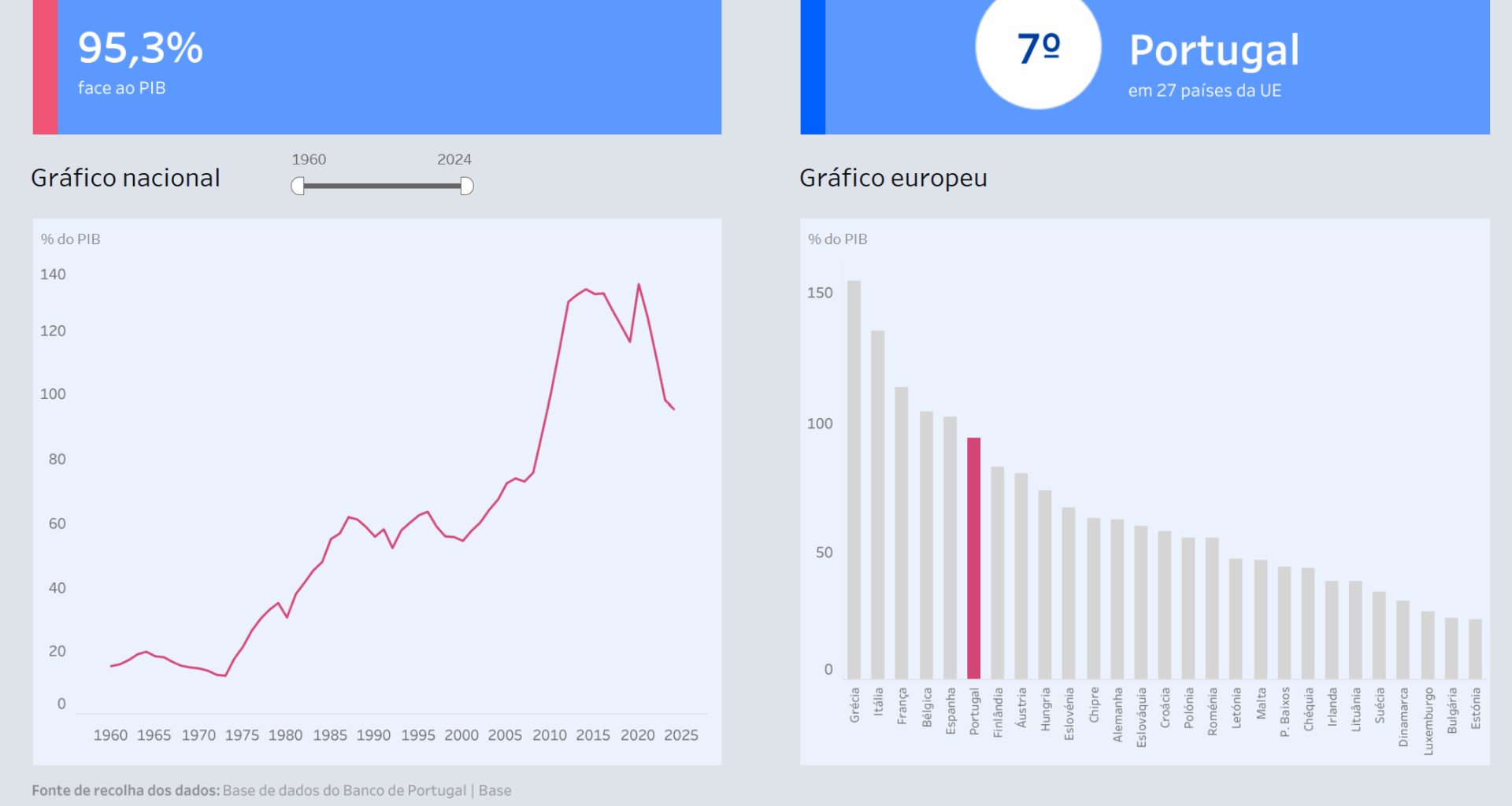

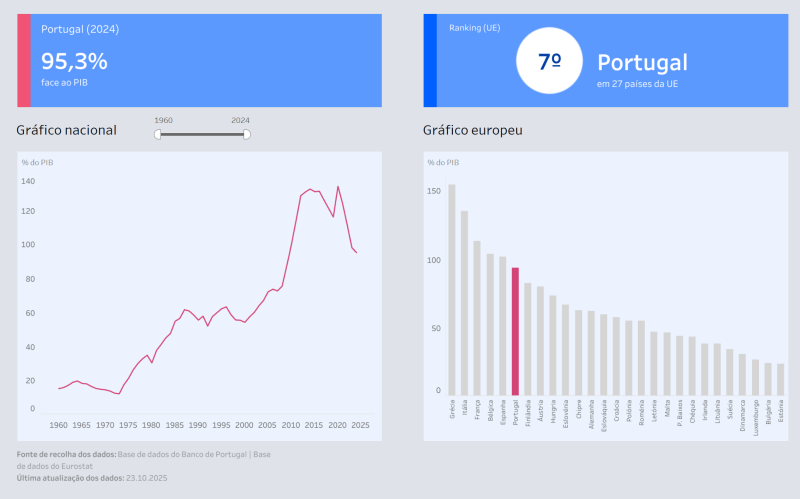

Em 2024 Portugal já havia consolidado o afastamento do pódio em que já tinha estado dos três países co ma maior dívida europeia, ocupando a 7ª posição.

Por memória eis a evolução mais recente do peso da dívida pública no PIB incluindo as previsões para 2025 e 2026.

- 2020 => 134,1%

- 2021 => 123,9%

- 2022 => 111,2%

- 2023 => 97,9%

- 2024 => 94,9%

- 2025 => 90,2%

- 2026 => 87,8%

Em seis anos o peso da dívida pública no PIB terá descido 1/3, um resultado considerado impensável em qualquer projeção económica feita há uma década. E recorde-se que pelo meio houve que enfrentar uma pandemia que exigiu um nível de investimento e de endividamento inesperado.

O ritmo de queda deverá agora ser bem menor até porque se perspetiva o fim dos excedentes orçamentais ou pelo menos a sua redução drástica. Resta saber como evoluirá o PIB em valor nos próximos anos. A inflação sobre o PIB continuará a ajudar e a superar o ritmo de crescimento da dívida?

Fonte: Pordata com dados do Banco de Portugal, INE.

Fonte: Pordata com dados do Banco de Portugal, INE.