Quase um ano depois de tomar posse como comissária europeia responsável pela pasta dos serviços financeiros e pela criação da “União da Poupança e dos Investimentos”, Maria Luís Albuquerque apresentou formalmente, nesta terça-feira, as suas recomendações aos estados-membros sobre como eles podem alterar uma realidade que há décadas caracteriza a Europa: “Para muitos europeus, o investimento parece ser uma coisa opaca, complexa e reservada apenas a quem tem mais rendimento disponível e mais poupança. Este é um equívoco que pretendo desmistificar. Quero que todos os cidadãos europeus saibam que investir é para todos, não é apenas para alguns“, asseverou.

Como já tinha sido noticiado, a proposta mais concreta – embora ainda numa fase embrionária – passa por permitir que cada cidadão possa abrir Contas de Poupança e Investimento, ou SIA, na sigla original. Este será um tipo de conta alojada em bancos, corretoras ou outras gestoras de investimento que irá ter condições fiscais mais vantajosas. E quão vantajosas? Essa é uma área em que cada estado-membro irá decidir por si, mas Maria Luís Albuquerque “encoraja fortemente” os países a “introduzirem incentivos fiscais simples e direcionados” a todos os cidadãos, mesmo aqueles que só consigam “investir 10 euros” por mês.

Além dos benefícios fiscais, a Comissão Europeia coloca a tónica, também, na necessidade de essas contas, para poderem ser consideradas SIA, terem requisitos declarativos mais simplificados. Isto significa, na prática, que essas contas podem não obrigar a qualquer declaração em sede de IRS da mesma forma que os depósitos a prazo (em território nacional) não obrigam, já que os juros dos depósitos são taxados na fonte, automaticamente, através da chamada “taxa liberatória”. E, por outro lado, os cidadãos devem poder ter mais do que uma dessas contas e transferir os investimentos de uma para a outra deve ser fácil e barato – uma forma de garantir concorrência (e comissões baixas) nestes produtos.

“Sabemos que estas contas funcionam. Têm-se mostrado bem sucedidas em diversos países da Europa e não só. Agora, queremos que esta oportunidade seja alargada a todos os cidadãos europeus“, afirmou Maria Luís Albuquerque, numa conferência de imprensa em que esteve ao lado do holandês Wopke Hoekstra, comissário europeu para a transição climática, neutralidade carbónica e crescimento sustentável. As contas irão permitir aos pequenos investidores aplicar as suas poupanças em ações, obrigações ou fundos (incluindo ETF) – evitando ativos mais arriscados como derivados financeiros ou criptoativos.

A comissária portuguesa foi questionada pelos jornalistas sobre a razão por que as propostas são apenas recomendações (e não diretivas que, após aprovadas pelos representantes de cada país, teriam poder legislativo). “Porque este é um caminho muito mais rápido e, também, porque queremos manter um grau de flexibilidade nestas matérias”, respondeu Maria Luís Albuquerque, salientando que “é importante que exista uma flexibilidade que permita que cada estado-membro, seguindo os requisitos básicos que definimos, ajuste as suas iniciativas à realidade de cada país“.

“Estamos a passar a bola aos governos e eles, agora, devem correr com ela”, sumarizou Maria Luís Albuquerque. O Observador questionou o Ministério das Finanças sobre que planos concretos tem para aplicar as recomendações agora apresentadas por Bruxelas mas não obteve resposta até à publicação deste artigo.

[O que realmente se passou nas eleições presidenciais de 1986, as primeiras e únicas decididas a duas voltas? Uma história de truques sujos, acordos secretos, agressões e dúvida até ao fim. A “Eleição Mais Louca de Sempre” é o novo Podcast Plus do Observador. Uma série narrada pelo ator Gonçalo Waddington, com banda sonora original de Samuel Úria. Ouça o primeiro episódio no site do Observador, na Apple Podcasts, no Spotify e no Youtube Music.]

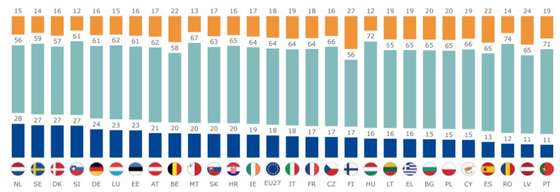

Ao mesmo tempo que se criam estas contas especiais, a Comissão Europeia vai, também, fazer uma aposta na literacia financeira com medidas concretas que Maria Luís detalhou na conferência de imprensa (ver caixa). Menos de um quinto dos europeus têm uma formação financeira sólida – um cenário que é ainda pior nas classes “mais vulneráveis” e em alguns países, como Portugal.

Portugal na cauda da Europa na literacia financeira. Azul escuro ilustra pessoas com grau sólido de literacia, azul claro um grau mediano e a cor laranja um nível baixo. FONTE: Comissão Europeia/Eurobarómetro 2023

A Estratégia de Literacia Financeira assenta em quatro pilares: partilha de boas práticas entre Estados-membros, campanhas de sensibilização a nível europeu, financiamento de iniciativas e investigação, e monitorização contínua dos progressos. O objetivo é que os cidadãos estejam mais preparados para gerir o orçamento familiar, evitar fraudes, poupar de forma mais eficaz e investir com segurança.

Como Maria Luís Albuquerque quer tornar os europeus mais financeiramente letrados, desde tenra idade

↓ Mostrar

↑ Esconder

Como é que Maria Luís Albuquerque quer tornar os europeus mais financeiramente letrados? Tudo começa desde tenra idade: “Bem, em termos de iniciativas que resultaram, há muitas”, respondeu a comissária europeia, dando um exemplo da Bélgica. “Dirigidas a jovens e crianças, todos os dias se realizam visitas promovidas pelas autoridades financeiras da Bélgica, que incentivam as escolas a visitar as suas instalações. De facto, inscreveram-se tantas que estão praticamente lotadas para este ano, com atividades individuais e de grupo, bem como atividades lúdicas para tentar aumentar este tipo de consciencialização”.

Maria Luís acrescentou que “existem outros exemplos de iniciativas mais direcionadas, por exemplo, para donas de casa, mulheres que não trabalham ou outras para grupos-alvo específicos. Outras são mais direcionadas para os idosos, para evitar fraudes financeiras, às quais os idosos são vulneráveis e precisam de ajuda para se protegerem. Há muitas coisas boas para diferentes grupos-alvo em toda a Europa que poderíamos aproveitar”.

Nunca é tarde demais, nunca é cedo demais para compreender melhor as finanças. O importante é que as ações sejam adequadamente concebidas para cada grupo-alvo e para as suas necessidades. Para algumas pessoas, pode ser apenas explicar que oportunidades de investimento existem e como escolher. Para outros, é ensinar coisas muito básicas, como gerir o orçamento, como usar um cartão de crédito sem se meter em problemas, como ir ao supermercado e comprar o que se precisa ao melhor preço possível – uma comparação de preços, não olhando para o que diz na caixa, mas sim para a informação sobre o preço por quilo, coisas desse género…”

“Precisamos de construir autoconfiança nas pessoas, para que elas tomem boas decisões sobre usar o seu dinheiro no dia a dia”, afirmou a comissária europeia.

O texto original da recomendação está disponível, na íntegra, nesta ligação.

É “triste”, disse a comissária portuguesa, que a generalidade das pessoas tenha as poupanças paradas em depósitos a prazo, onde vão perder valor devido à inflação, e não estejam expostas às “oportunidades” que os mercados de capitais trazem – com uma boa diversificação e num horizonte temporal de longo prazo.

Mas depois de décadas em que as iniciativas nacionais e europeias nunca conseguiram mudar este cenário, a comissária diz ter razões para estar “mais otimista” desta vez. E uma dessas razões está ligada ao terceiro objetivo, que é secundarizado na comunicação em relação aos outros dois (literacia financeira e estímulo ao investimento dos cidadãos) mas que é tão importante como os primeiros: a necessidade de garantir que uma porção maior daquilo que os europeus investem vai para a economia europeia e não para Wall Street ou para outras bolsas mundiais.

“Penso que há uma maior consciencialização sobre os desafios que a UE enfrenta e o facto de termos recursos suficientes para lidar com o problema. Portanto, o problema não é o dinheiro“, salientou Maria Luís Albuquerque, acrescentando que tem ficado “encorajada” pelas interações que tem tido com vários intervenientes e atores políticos com responsabilidades nesta matéria. “Tenho visitado estados-membros em toda a UE e todos parecem estar muito interessados em ter este tipo de oportunidade”.

“Tenho-me envolvido, novamente, com muitas diferentes stakeholders, da indústria, autoridades, dos sindicatos, e todos eles compreendem os benefícios, os potenciais benefícios de dar estas oportunidades aos cidadãos, de transformar poupança em património”, afirmou Maria Luís Albuquerque, acrescentando que “todos [estes stakeholders] gostam de ouvir que vamos permitir que as pessoas façam as suas escolhas – porque é o seu dinheiro e elas irão manter o controlo total sobre como o seu dinheiro é investido”.

A comissária europeia reconheceu, porém, que parte do trabalho a fazer está relacionado com a consciencialização das pessoas de que investir envolve riscos mas, historicamente, isso só foi um problema para quem tem uma abordagem de curto prazo. “É claro que investir envolve riscos — mas sem risco não há retorno“, lembrou a ex-ministra das Finanças de Portugal. “A médio e longo prazo, investir pode ajudar a proteger as poupanças das famílias da inflação, permite-lhes fazer crescer o seu património e permite aos cidadãos atingir os seus objetivos financeiros”, assegurou.

Qual é a visão de Maria Luís para as SIA, as Contas de Poupança e Investimento?

↓ Mostrar

↑ Esconder

Eis como se podem resumir, em seis pontos, as principais características das Contas de Poupança e Investimento, conforme imaginadas pela Comissão Europeia:

Vários prestadores disponíveis

As Contas de Poupança e Investimento (SIA) devem poder ser oferecidas por uma ampla gama de entidades autorizadas — bancos, casas de investimento, plataformas digitais ou até prestadores transfronteiriços — promovendo maior concorrência e inovação.

Simplicidade

A experiência para o investidor deve ser intuitiva, fiável e de fácil acesso, tanto online como em formato presencial, facilitando operações como a compra e venda de ativos dentro da conta.

Flexibilidade

Cada cidadão deve poder abrir várias contas, inclusive junto de diferentes instituições, sem enfrentar comissões excessivas ou processos complicados para transferir os seus investimentos.

Oportunidades de investimento diversificadas

As SIA devem permitir aplicações em ações, obrigações ou fundos, favorecendo a diversificação por classes de ativos, emitentes, geografias e perfis de risco, mas excluindo produtos demasiado arriscados ou complexos. Os prestadores são ainda incentivados a oferecer soluções que canalizem investimento para a economia europeia e para prioridades estratégicas da União.

Incentivos fiscais

Benefícios fiscais claros e bem direcionados são considerados essenciais para atrair mais cidadãos a investir através das SIA, devendo ser simples de aplicar tanto para investidores como para instituições e administrações tributárias.

Processo fiscal simplificado

Procedimentos fiscais mais fáceis, que incluam a possibilidade de os próprios bancos ou corretoras tratarem da declaração à autoridade tributária (como acontece nos depósitos a prazo), podem convencer muitos investidores particulares a investir nos mercados sem medo de terem dificuldades na declaração de IRS.

O texto original da recomendação está disponível, na íntegra, nesta ligação.

A Comissão Europeia reconhece que o ponto de partida – uma poupança maioritariamente aplicada em instrumentos “não produtivos”, como Maria Luís chamou aos depósitos – é muito desfavorável, mas confia que com mais literacia e com melhor e mais fácil acesso a produtos de investimento em mercado de capitais o cenário pode mudar. E os incentivos fiscais vão dar o impulso que tem faltado até agora.

No texto da recomendação, pode ler-se que “caso os estados-membros pretendam introduzir incentivos fiscais para promover a adesão às SIA, poderão considerar a introdução de deduções fiscais, isenções fiscais, medidas de diferimento fiscal, taxas de imposto uniformes ou uma combinação dessas medidas”.

Mais concretamente, propõe-se, os regimes de deduções e isenções fiscais “podem ajudar a incentivar a adesão inicial às SIA” e “podem consistir na dedução de um montante do rendimento tributável aquando da abertura de uma conta, como a dedução do rendimento tributável de um montante no primeiro ano fiscal da abertura de uma ou mais SIA”. Já os “diferimentos fiscais permitiriam adiar a cobrança tributária até que os ativos sejam retirados da SIA”.

Num “cenário otimista”, o plano que Maria Luís Albuquerque apresentou nesta terça-feira, para levar os cidadãos europeus a investir mais, pode gerar “mais de 1,2 biliões de euros, ao longo de 10 anos“, em capital adicional ao dispor das empresas europeias.

A confirmar-se esse cenário de aumento do investimento, “as empresas da UE teriam um maior acesso ao capital, com mais opções de financiamento para apoiar o seu crescimento e inovação”, o que inclui “PME inovadoras e empresas com elevado potencial de crescimento que necessitam de mais financiamento por capital próprio”.

“Isto, por sua vez, apoia a atividade económica local e a criação de emprego – o que nos beneficia a todos”, afirmou a comissária.

Não ficou totalmente claro como é que isso será feito, mas fica claro que a intenção de Bruxelas é que as contas SIA privilegiem investimentos diversificados e ligados a prioridades estratégicas da União Europeia – embora a comissária europeia tenha sublinhado que qualquer estratégia saudável de investimento deve sempre ter uma diversificação em termos de tipo de ativos e geografias.

“É importante que os investimentos nos mercados de capitais, por apresentarem algum risco, sejam também diversificados, mesmo numa perspetiva geográfica. Por conseguinte, uma carteira diversificada adequada deve também considerar diferentes geografias. E encorajamos vivamente que a oferta de produtos e oportunidades de investimento inclua oportunidades de investimento da UE: obrigações, ações e fundos”, explicou Maria Luís Albuquerque.

A comissária europeia garante que o foco de todo este plano “deve estar nos retornos para os cidadãos”, e não no aumento do investimento dentro da Europa. Mas “sabemos também que existe uma forte tendência para o investimento interno, as pessoas tendem a investir naquilo que conhecem melhor e que está mais próximo delas”, notou.

Tratando-se de uma recomendação (e não uma diretiva ou legislação), é algo que não irá ser votado no Parlamento Europeu nem discutido no Conselho Europeu. Os estados-membros, se quiserem, podem apreciar a proposta e criar a soluções para os seus cidadãos.

Nesta altura existem cerca de 10 países com contas parecidas, mas a UE quer que sejam 27 – e Maria Luís Albuquerque instou os cidadãos a fazerem a sua parte na pressão aos políticos, para que eles lhe ofereçam o mesmo tipo de “oportunidades” que estão disponíveis para os cidadãos de outros países europeus.