Proposta de lei revela que as taxas de IRS baixam do 2.º ao 5.º escalão em 0,3 pontos, como já tinha sido anunciado por Montenegro. Prémios de produtividade ou desempenho vão continuar isentos de IRS e TSU no próximo ano

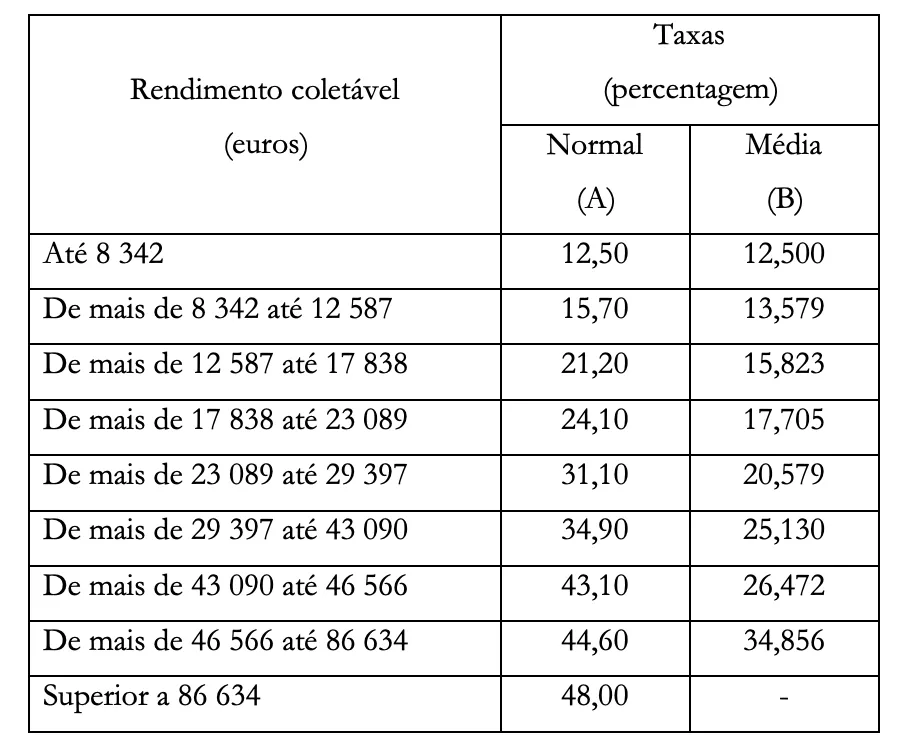

O Orçamento do Estado para 2026 vai contemplar uma nova descida de IRS em 0,3 pontos percentuais nas taxas marginais do 2.º ao 5.º escalão no próximo ano. Assim, na prática, o segundo escalão passa a ter uma taxa de IRS de 15,7%, o terceiro de 21,2%, o quarto de 24,1% e o quinto de 31,1%.

Em julho, quando o Parlamento aprovou a redução do IRS para 2025, assinou também um compromisso para que o imposto sofra uma nova descida de 0,3 pontos percentuais nas taxas marginais do 2.º ao 5.º escalão no próximo ano. Este sinal foi, entretanto, confirmado pelo primeiro-ministro que, durante uma ação para a campanha eleitoral autárquica em Guimarães, garantiu essa mesma diminuição: “Estamos a diminuir o IRS, já o fizemos três vezes. E vamos fazê-lo também no próximo Orçamento do Estado”.

A taxa do primeiro escalão não sofre alterações.

Estes são os novos escalões incluídos na proposta da OE:

Além disso, os prémios de produtividade ou desempenho vão continuar isentos de IRS e TSU no próximo ano.

Embora não haja uma redução das taxas dos últimos patamares, os contribuintes nestas bandas de rendimento também beneficiam do desagravamento, porque o IRS é calculado de forma progressiva, isto é, o rendimento de um contribuinte é dividido de acordo com o figurino dos escalões e a cada um aplica-se a respetiva taxa. Com isso, o alívio nos patamares inferiores também se repercute no rendimento tributado desses contribuintes, diminuindo o IRS a pagar.

Além da redução das taxas, a nova tabela proposta pelo Governo traz uma atualização dos valores que definem cada um dos escalões do IRS em 3,51%.

A subida está em linha com a fórmula de atualização prevista no Código do IRS, cujo valor o Governo já tinha divulgado recentemente, através de uma portaria publicada em Diário da República em 03 de outubro.

O primeiro escalão irá abranger os rendimentos coletáveis até 8.342 euros, em vez de ir apenas até aos atuais 8.059 euros.

O segundo abrangerá os rendimentos superiores a 8.342 euros e inferiores a 12.587 euros, quando, este ano, a taxa do segundo degrau cobre os valores superiores a 8.059 euros até 12.160 euros.

O terceiro escalão passará a compreender os valores entre 12.587 euros e 17.838 euros, em vez de ter como referência mais de 12.160 até 17.233 euros.

O quarto nível abrangerá valores acima de 17.838 euros e irá até 23.089 euros.

No quinto, a taxa cobrirá montantes acima de 23.089 euros até 29.397 euros.

O sexto escalão irá iniciar-se nos valores acima de 29.397 euros até 43.090 euros.

O sétimo compreenderá os valores superiores a 43.090 euros até 46.566 euros.

O oitavo começará nos 46.566 euros até 86.634 euros.

O novo patamar começará a aplicar-se aos rendimentos acima de 86.634 euros, quando, neste momento, o último degrau se inicia nos 83.696 euros.

Os valores dizem respeito aos rendimentos coletáveis, não a valores brutos de rendimento, que, em regra, são superiores aos que servem de referência para a aplicação das taxas porque, antes disso, é necessário subtrair a dedução específica.

Em 2025, as taxas do IRS baixaram a meio do ano, com um desagravamento das taxas do 1.º ao 8.º escalão, entre 0,4 e 0,6 pontos percentuais.

Na altura da aprovação da alteração do Código do IRS, em julho, ficou definido na lei que o Governo, na apresentação da proposta orçamental para 2026, apresentaria uma nova descida, de mais 0,3 pontos percentuais nas taxas do 2.º ao 5.º escalão.