Transformările rapide ale piețelor de energie din Europa Centrală și de Est, accelerate de expansiunea regenerabilelor, congestiile de rețea și volatilitatea structurală a prețurilor, generează un peisaj investițional profund asimetric. România se află în această tendință, dar cu particularități accentuate de capacități instituționale limitate, infrastructură electrică subdimensionată și intervenții legislative imprevizibile.

România are o infrastructură electrică subdoimensionată. Foto arhivă

În acest

context, diferite categorii de actori economici resimt impactul

într-o manieră diferențiată, ceea ce redefinește câștigătorii

și perdanții pieței energetice în 2026.

Impactul asupra investitorilor

Investitorii mari (fonduri internaționale, jucători strategici): Pentru

investitorii instituționali, România devine simultan o sursă de

oportunități și de riscuri.

Pe

partea negativă, principalele provocări derivă din riscul de

reglementare arbitrară, care amplifică percepția de instabilitate

și creștere a costului capitalului. În consecință,

bancabilitatea proiectelor scade, iar ciclurile de finanțare devin

mai lungi și mai costisitoare. „Blocajele la

conectare în sistemele electro energetice în zonele cu densitate

mare de proiecte (Dobrogea, Banat, Moldova), generând întârzieri

de până la 12–36 de luni. Aceste întârzieri erodează valoarea

netă actualizată a investițiilor și pun presiune pe lanțul

contractual. Prețurile

negative sau apropiate de zero în intervalul diurn, care afectează

producătorii de energie electric[ fără contract bilaterale (PPAs)

și reduce veniturile pe termen scurt”, consideră expertul în energie Dumitru Chisăliță, președintele Asociației Energia Inteligentă (AEI).

Potrivit acestuia, pe

partea pozitivă, însă, marii investitori se află într-o poziție

structural avantajoasă: ei pot domina

piețele emergente ale flexibilității — baterii la scară mare,

agregare, demand-response, optimizare multi-tehnologie — domenii

unde barierele la intrare sunt ridicate și concurența este

limitată; au acces la

instrumentul european de finanțare, care, atunci când sunt

proiectate într-un calendar matur, generează rate de rentabilitate

superioare mediei pieței; pot apărea

active aflate în dificultate la valori substanțiale reduse,

profitând de eșecurile investitorilor mai mici, vulnerabili la

volatilitate și la modificarea reglementării.

„Investitorii

mari sunt net câștigători dacă internalizează noua paradigmă

energetică — caracterizată de volatilitate, flexibilitate și

integrare infrastructurală. Un portofoliu bazat exclusiv pe solar

tradițional devine sub-optim și expus riscurilor sistemice”, punctează expertul.

Investitorii mici și medii (proiecte <20 MW, rooftop comercial,

prosumatori investiționali): această

categorie este dezavantajată.

Impactul negativ provine din: volatilitatea

extremă a pieței spot, cu perioade frecvente de preț zero sau

negativ, ceea ce face veniturile imprevizibile și expune proiectele

la riscul de insolvență; obligația

emergentă de a integra baterii, ca urmare a presiunilor

operatorilor de rețea; pentru mulți investitori mici, costurile

sunt prohibitive; posibile

tensiuni în lanțurile globale de aprovizionare, care ar conduce la

costuri crescute pentru panouri, invertoare și sisteme de stocare.

„În

ansamblu, investitorii mici nu dispun de capacitatea financiară și

operațională necesară pentru a gestiona volatilitatea structurală

a pieței.

Investitorii

mici sunt primii afectați negativ de noul climat energetic. În

absența stocării și a contractelor bilaterale, majoritatea riscă

pierderi economice în 2026”, a adăugat expertul în energie.

Impactul asupra consumatorilor

Consumatorii casnici: pentru

gospodării, efectele sunt ambivalente, dar înclină spre negativ pe

termen mediu.

Factori

negativi sunt expirarea

schemelor de plafonare a prețurilor în lipsa pregătirii

liberalizării pieței de gaze poate conduce la majorări bruște

ale facturilor; infrastructura

locală deficitară poate genera întreruperi mai dese, în special

în zonele urbane dense și în mediul rural la vârfuri de consum; concurența

redusă în retailul de energie menține prețuri ridicate și

limitează opțiunile consumatorilor.

Factori

pozitivi sunt: prosumatorii

beneficiază temporar de avantajul producerii locale, dar acest

avantaj se erodează rapid odată cu reducerea compensației,

scăderea prețurilor spot în

orele de zi,

suprasaturarea locală a

rețelei.

„Consumatorii

casnici intră într-o perioadă de instabilitate tarifară.

Protecția politică nu poate compensa pe termen lung lung

dezechilibrele structurale ale pieței”, a declarat Dumitru Chisăliță.

IMM-urile și consumatorii non-casnici mici: acești

actori sunt cei mai vulnerabili.

Impact

negativ: Expunerea

directă la prețurile pieței, în contextul unei volatilități

accentuate; creșterea costurilor energetice

afectează competitivitatea exportatorilor români; lipsa de

predictibilitate îngreunează planificarea bugetară și

investițională.

„IMM-urile,

în special cele dependente de furnizorii tradiționali, sunt printre

cei mai afectați. Soluții de tip mini-PPA și sisteme off-grid

devin, pentru mulți, o strategie de supraviețuire”, a adăugat specialistul.

Impactul asupra companiilor

Marii consumatori industriali (metalurgie, ciment, petrochimie)

Impactul negativ este dat de: costurile

energetice pot rămâne superioare mediei UE, ceea ce accentuează

riscul de relocare sau pierdere de competitivitate; sistemele

actuale penalizează lipsa flexibilității consumului industrial; infrastructura

electrică insuficientă limitează ritmul de electrificare (de ex.

trecerea la proces electrificat sau la pompe de căldură în zona

industrială).

Impactul pozitiv: accesul

preferențial la PPA-uri pe termen lung cu preț fix aduce

stabilitate și poate reduce costurile medii multi-anuale; industria

mare este cel mai bine poziționată să investească în soluții

behind-the-meter (fotovoltaic, cogenerare, baterii), reducând

dependența de piața angro.

„Marii

consumatori industriali pot transforma volatilitatea într-un avantaj

prin investiții în autonomie energetică. În lipsa acestor

investiții, sunt expuși unui risc competitiv sever”, explică specialistul.

Companii medii și mari din retail, logistică, HoReCa și IT

Impact

negativ: volatilitatea

costurilor energetice erodează marjele de profit; lipsa

managementului energetic conduce la dependență față de furnizori

de energie.

Impact

pozitiv: investițiile în rooftop solar,

baterii și PPA locale pot reduce costurile totale cu 20–40%; electrificarea flotelor scade

costul operațional și reduce volatilitatea asociată

combustibililor fosili.

„Companiile

capabile să dezvolte micro-sisteme energetice proprii vor dobândi

un avantaj competitiv direct și sustenabil”, se arată în analiza AEI

Furnizorii și traderii de energie

Impactul negativ este dat de volatilitatea

extremă crește necesarul de garanții financiare și expune

furnizorii la risc de lichiditate și de schimbările

legislative imprevizibile generează pierderi contabile și

dificultăți de conformitate.

Impactul pozitiv este dat de piața serviciilor de agregare,

trading avansat, flexibilitate și optimizare se extinde rapid, dar și de faptul că traderii

agili pot valorifica oportunități de arbitraj , PPA-uri și

servicii de hedging.

„Profititabilitatea

se deplasează din furnizarea tradițională către trading, agregare

și optimizarea portofoliilor energetice”, arată expertul.

Câștigători și perdanți din 2026

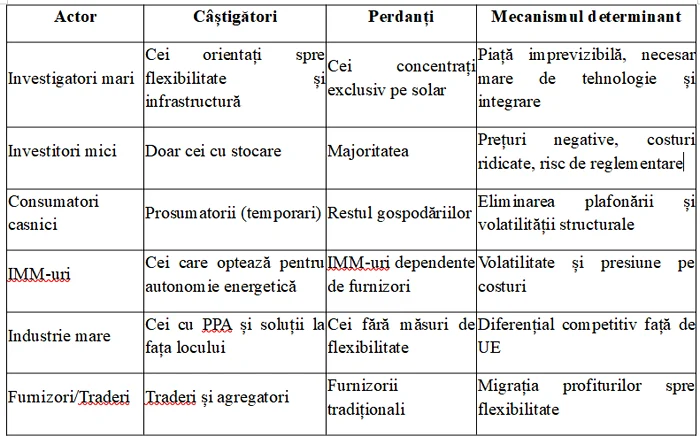

Potrivit acestuia, câștigătorii și perdanții din 2026 pe piața de energie sunt:

„Transformările

din sectorul energetic românesc creează un mediu investițional

dominat de volatilitate, fragmentare și necesitatea flexibilității.

Actorii mari, cu acces la capital și expertiză tehnologică, sunt

cel mai bine poziționați pentru a captura oportunități emergente.

În contrast, investitorii mici, consumatorii vulnerabili și

companiile fără strategie energetică riscă să fie marginalizați,

să achite prețuri mari sau să intre în faliment.

Noul

ecosistem energetic va recompensa integrarea, stocarea, agilitatea și

capacitatea de a gestiona riscul, nu simpla deținere a capacității

de producție. Piața românească intră într-o etapă în care

avantajele competitive se câștigă prin sofisticare tehnologică și

financiară, nu prin volum sau simplă prezență”, avertizează expertul în energie.