Högutdelare, alltså aktier med hög direktavkastning men stabil sådan, är vad jag kommer inkludera mer och mer i min portfölj. Frågan jag ställde mig var vilka 3️⃣ högutdelare som jag tror lite extra på nu inför 2026. Som vanligt är det här min högst personliga åsikt och andra kommer troligtvis ge helt andra svar.

För att göra det lite mer intressant valde jag ett bolag jag redan har i portföljen, men också två som inte inkluderas.

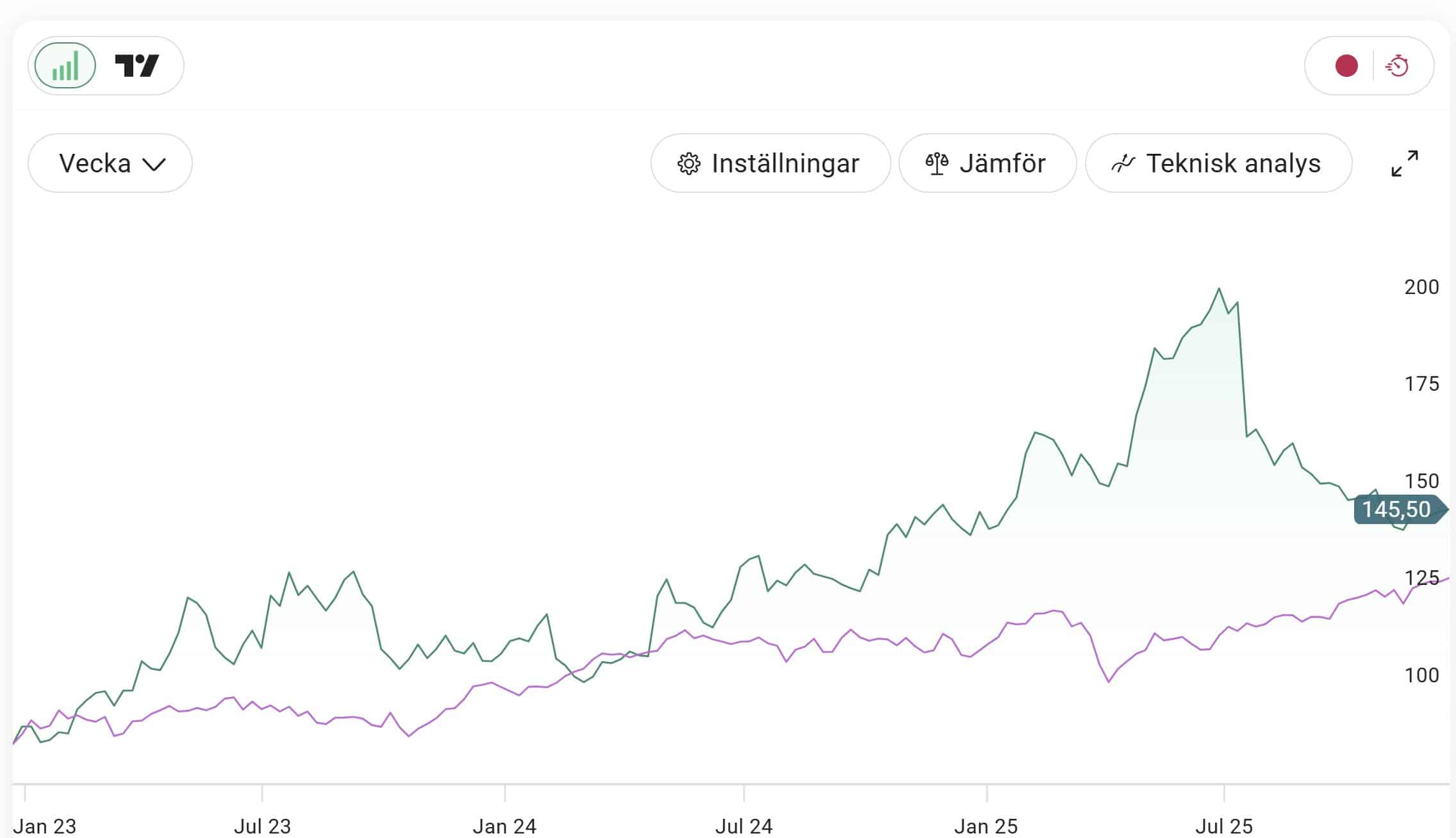

✅ Betsson

Likt många andra spelbolag har Betsson haft det tufft i år

Enligt analytikernas prognoser om utdelningarna 2026 väntas Betsson leverera 8,32 kr/aktie, snäppet mer än utdelningen i år. Det finns mycket chans att vinsten stiger till strax över 16 kr så om analytikernas prognos stämmer delar bolaget bara ut kring 50%. Just 50% är också där man legat sedan 2017.

Det här ger en direktavkastning på fina 5,7% räknat på nästa års förväntade utdelning.

Många s.k. iGaming bolag värderas lågt idag och Betsson är inget undantag där. Värderingen för 2026 utifrån EV/Ebit är 5,5x. Det är fint. Nästa år är det dessutom Fotbolls VM som hägrar och då blir det fullt ös för alla som vill spela.

Varför just Betsson går dåligt är dels för att sektorn går svagt, dels för att bolagets turkiska verksamhet återigen blivit en snackis.

Det jag kan tycka är värt att komma ihåg med Betsson är att man visat riktigt imponerande organisk tillväxt sista åren, alltså borträknat förvärv. Ta 2024 som exempel, där steg intäkterna med 17% men vi såg en organisk ökning med 41%. Från pandemin till 2024 har den organiska tillväxten varit strax under 30% i snitt.

Tittar vi på hur marknaden (onlinespel) vuxit så är det 20% årligen de sista 5 åren. Här kan vi alltså konstatera att Betsson fortsätter ta marknadsandelar.

Troligtvis slänger jag in Betsson i min portfölj.

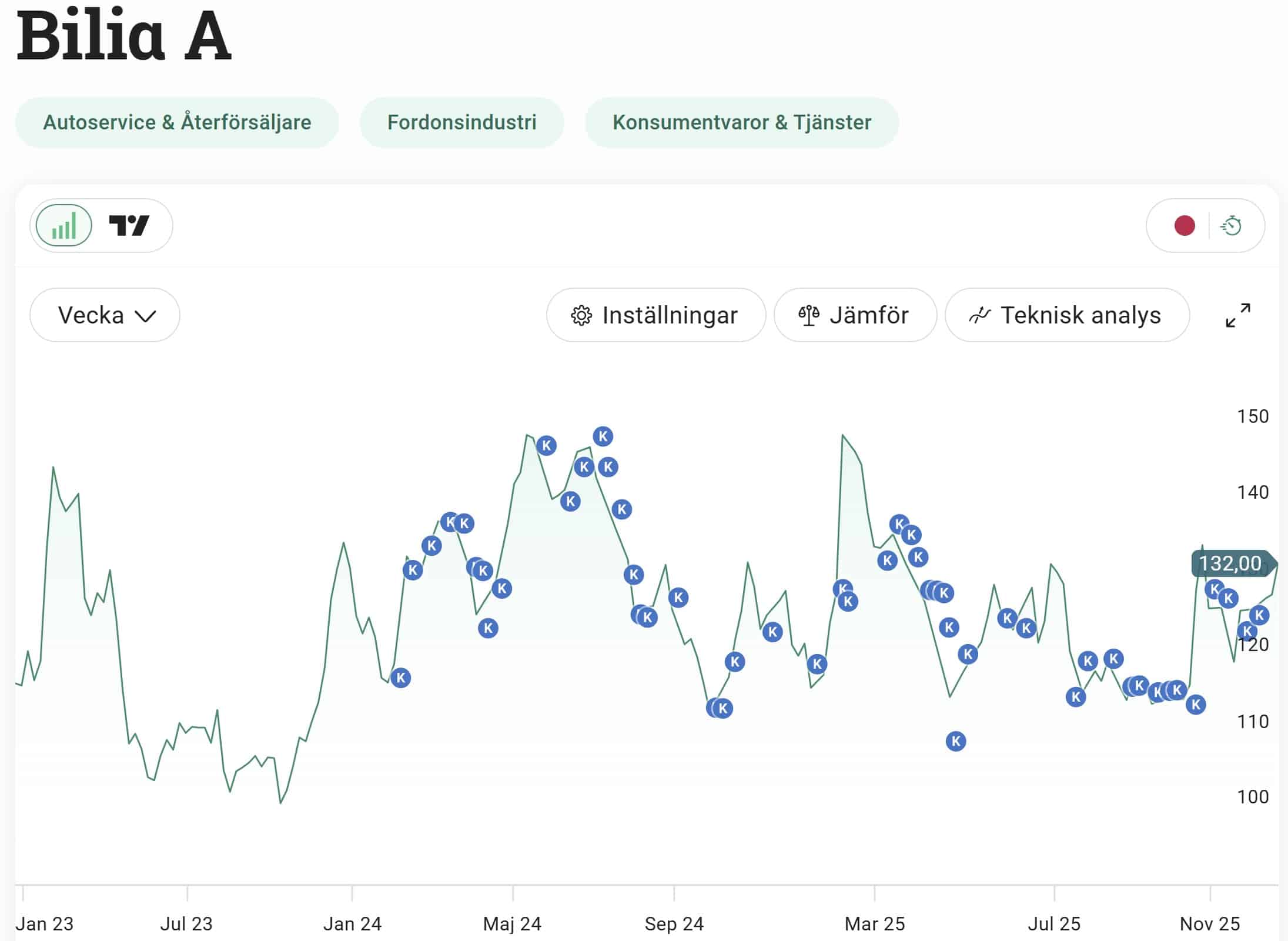

✅ Bilia

Bilias senaste rapport visade riktigt god återhämtning. Troligtvis blir den bara bättre 2026 med fler fina rapporter.

Tidigare hade jag faktiskt mina onda aningar att Bilia skulle kunna sänka utdelningen nästa år men det är i princip bortblåst. De första 3 kvartalen har Bilia visat en högre vinst/aktie än föregående år, 5,76 kr mot 5,08 kr.

Nästa år väntas utdelningen bli ca 6 kr/aktie och det ger en direktavkastning på 4,5%.

Största fördelen är senaste rapporten som jag tyckte var guld att läsa. Samtidigt har vi en bra bit kvar till ATH (All-time-high). Jag ser både potential till hög kvartalsvis utdelning men också kurstillväxt.

Generellt har bilmarknaden varit utmanande i takt med högre räntor och svagare köpkraft. Nu vet vi att räntorna kommit ner och jag tror vi kommer se den stora förändringen nästa år.

Serviceaffären, d.v.s. när bilar behöver repareras, har under högränteklimatet rullat på riktigt bra då bilar behöver repareras oavsett. Det är just det här jag gillar extra med Bilia.

Det finns givetvis risk att elbilar i en större utsträckning kräver mindre reparation men det ser jag som ett kapitel längre fram.

✅Vår Energi

Jag vet inte hur många gånger som vissa läsare tryckt på att jag borde ta in oljebolaget Vår Energi i min portfölj.

Räknat på årets utdelningar ger aktien en direktavkastning på hela 15%. Som du vet är utdelningen för den här typen av råvarubolag väldigt volatil men jag tycker ändå man kan räkna med ca 10% i snitt.

Dessutom har oljepriset fallit i år. Jag menar inte att det nödvändigtvis borde stiga nästa år, men att utgå från lägre nivåer vid köp är uppenbart bättre.

I början av 2025 skrev jag en artikel där jag ställde mig frågan ifall utdelningen är hållbar. Mitt enkla svar var att det ser så ut och nu kan jag konstatera att 2025 blev ett riktigt fint år.

Vår Energi har även visat att man håller det man lovar. Under året har nio tillväxtprojekt levererats enligt plan vilket fått produktionen att stiga i höjden.

”Att leverera alla nio projekt som utlovat i år är en stor bedrift för Vår Energi. Denna framgång har drivit på en transformativ tillväxt, tagit produktionen till rekordnivåer och avsevärt minskat riskerna i företagets framtidsutsikter. Vi är på god väg att upprätthålla en produktion på 350 till 400 kboepd fram till 2030 och därefter, och vi har aldrig varit i en starkare position för att skapa långsiktigt värde för våra aktieägare”, säger vd Nick Walker i en kommentar.

Jag kommer mest troligt plocka in denna i portföljen i början av nästa år, om inte redan nu våra sista två handelsdagar.